KI-Report 2026: Aktueller Stand der Künstlichen Intelligenz

KI ist längst kein Zusatzfeature mehr. Sie steht heute im Zentrum moderner Unternehmensführung – sie beeinflusst, wie Unternehmen arbeiten, konkurrieren und wachsen.

Als KI-orientiertes Unternehmen mit über zehn Jahren Erfahrung mit Künstlicher Intelligenz verbinden wir eigene Forschungsergebnisse mit Erkenntnissen aus realen KI-Projekten für Unternehmen in mehr als 30 Branchen.

Wichtige Kennzahlen

Investitionsvolumen

Die weltweiten Ausgaben für KI werden voraussichtlich 1,5 Billionen US-Dollar erreichen. Der Investitionsschwerpunkt verlagert sich vom Aufbau der KI-Grundlage (rechenintensive Anwendungen) hin zur Einbettung in Geschäftsprozesse (Workflows).

Die deutsche Bundesregierung investiert 2025 allein 1,6 Milliarden Euro in KI – mehr als in fast jede andere Technologie.

KI-Markt

Der globale KI-Markt wird voraussichtlich bis 2030 467 Mrd. US-Dollar erreichen (CAGR 22 %).

Für Deutschland belaufen sich die Wachstumsprognosen von rund 9 Mrd. € (2025) auf voraussichtlich ca. 37 Mrd. € (2031) (CAGR ~26 %).

Das Marktwachstum wird durch grundlegende Technologien und die breite Akzeptanz in Unternehmen gestützt.

Markt für Generative KI

Der Markt für GenAI-Software wird bis 2030 auf 220 Mrd. US-Dollar wachsen (CAGR 29 %).

In Deutschland könnte er bis 2030 einen Wert von etwa 8 Mrd. € erreichen.

Generative KI wächst schneller als der Gesamt-KI-Markt und verlagert den Fokus auf kreative Anwendungen und Code-Generierung.

Geografische Verschiebung

Nordamerika dominiert aktuell die VC-Investitionen (89 %), doch der Marktanteil des Asien-Pazifik-Raums wird bis 2030 auf 47 % steigen.

Der Markt für KI-Anwendungen diversifiziert sich schnell, wobei Europa und China die zukünftigen Wachstumsraten anführen.

VC-Aktivität

KI-Unternehmen machten im ersten Halbjahr 2025 53 % aller globalen Eigenkapitalfinanzierungen aus.

Die überwiegende Mehrheit des Venture-Capitals fließt in KI und etabliert einen klaren „AI Premium“ bei Unternehmensbewertungen.

Unternehmensweite Nutzung

78 % aller Organisationen weltweit setzen KI ein, fast die Hälfte in drei oder mehr Unternehmensfunktionen.

Rund 41 % der Unternehmen in Deutschland setzen 2025 bereits KI in ihren Geschäftsprozessen ein, weitere knapp 19 % planen den Einstieg in den kommenden Monaten.

KI ist ein kritischer Bestandteil zentraler Geschäftsprozesse.

Verbraucherakzeptanz

Weltweit 800 Millionen wöchentliche aktive ChatGPT-Nutzer im Oktober 2025.

Laut einer Umfrage nutzen 65 % der Menschen in Deutschland 2025 KI‑Tools wie ChatGPT.

Die Geschwindigkeit der Verbraucherakzeptanz zeigt, dass KI zu einem täglichen Bestandteil des Verhaltens geworden ist – weit mehr als ein Experimentier-Tool.

KI-Offensive

Deutschland hat sich zum Ziel gesetzt, bis 2030 rund 10 % seiner gesamten Wirtschaftsleistung durch KI zu erwirtschaften, was – ausgehend von einem projizierten BIP von etwa 5 Billionen € – einem zusätzlichen Wertschöpfungsbeitrag von bis zu 500 Mrd. € durch KI entspräche.

Der vollständige Report bietet Ihnen einen noch tieferen Einblick in den KI-Markt – inklusive unserer eigenen Research-Ergebnisse.

KI-Software-Markt – ein Überblick

Zu den klarsten Indikatoren für die Reife eines Marktes gehören seine Größe und sein Wachstum.

Laut ABI Research wird der globale Markt für KI-Software 2025 voraussichtlich 174 Mrd. US-Dollar erreichen und bis 2030 auf 467 Mrd. US-Dollar wachsen. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 22 %.

Größe des globalen KI-Softwaremarktes

2025

2026

2027

2028

2029

2030

ABI Research stellt außerdem fest, dass der Markt für Generative KI (GenAI) Software sogar noch schneller wächst, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 29 % – von 63,7 Mrd. US-Dollar im Jahr 2025 auf 220 Mrd. US-Dollar im Jahr 2030. Durch dieses schnellere Wachstum wird der Anteil von GenAI am gesamten KI-Softwaremarkt von 37 % (2025) auf 47 % (2030) steigen.

Dieser Trend unterstreicht die zunehmende Bedeutung von KI: Sie geht längst über die Analyse und Optimierung bestehender Daten hinaus und wird zunehmend zur generativen Kraft, die eigenständig neue Inhalte wie Text, Bilder und Code schafft.

Auch in Deutschland spiegelt sich diese Dynamik wider. Laut Prognosen von Statista soll der deutsche KI-Markt bereits 2025 ein Volumen von rund 9 Mrd. US-Dollar erreichen und bis 2031 auf über 37 Mrd. US-Dollar wachsen (CAGR ca. 26 %). Besonders stark entwickelt sich auch hier Generative KI: Für dieses Segment erwartet Statista ein Marktvolumen von knapp 3 Mrd. US-Dollar im Jahr 2025, das bis 2031 auf rund 19,5 Mrd. US-Dollar ansteigen soll – mit einer jährlichen Wachstumsrate von etwa 37 %. Damit wird GenAI auch hierzulande zu einem zentralen Treiber des gesamten KI-Ökosystems.

KI- und GenAI-Markt: Regionale Verteilung

Aus regionaler Perspektive dominiert Nordamerika den globalen KI-Softwaremarkt im Jahr 2025 mit einem Anteil von 54 %, gefolgt von der Asien-Pazifik-Region, die vor allem von China getragen wird, mit 33 %.

Bis 2030 wird erwartet, dass sich dieses Gleichgewicht verschiebt: Durch Chinas vertiefte Beteiligung am weltweiten KI-Wettlauf mit den USA dürfte der Anteil der Asien-Pazifik-Region auf 47 % steigen, während der Anteil Nordamerikas auf 33 % zurückgehen könnte.

2024 | 2025 | 2030 | |

|---|---|---|---|

Nordamerika | 23 Mrd. $ | 57 Mrd. $ | 219 Mrd. $ |

Asien-Pazifik | 18 Mrd. $ | 94 Mrd. $ | 154 Mrd. $ |

Andere | 5 Mrd. $ | 23 Mrd. $ | 48 Mrd. $ |

Die USA haben bisher die KI-Innovation weitgehend angeführt, doch das Gleichgewicht verschiebt sich.

Investitionen und Kompetenzen werden zunehmend global, wobei Asien und Europa mit bemerkenswerter Geschwindigkeit aufholen. Die nächste Welle der KI-Führerschaft wird nicht mehr davon abhängen, wo ein Unternehmen ansässig ist, sondern davon, wer KI am schnellsten skalieren und anwenden kann."

CTO of Digital Solutions

Wenn es um Generative KI (GenAI) geht, dürfte China bis 2030 nahezu auf Augenhöhe mit Nordamerika liegen, mit prognostizierten Umsätzen von 70,4 Mrd. US-Dollar bzw. 72,6 Mrd. US-Dollar. Ein Grund dafür ist Chinas deutlich höhere Wachstumsrate von 45,1 %, eine der stärksten weltweit. Nordamerika kommt aufgrund seiner bereits großen Ausgangsbasis auf lediglich 17 %, die niedrigste Wachstumsrate unter den Regionen.

Europa ist die einzige Region, die voraussichtlich noch schneller wächst, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 45,5 %. Während der nordamerikanische Markt in den nächsten fünf Jahren voraussichtlich seinen Wert verdoppeln wird, könnte der chinesische Markt 5,5-fach und der europäische Markt um das Sechsfache wachsen.

KI-Ausgaben – allgemeiner Ausblick

In diesem Bericht sind unter “Ausgaben” alle wichtigen Investitionsbereiche zu verstehen: Hardware, Software, Dienstleistungen sowie integrierte KI in Konsum- und Unternehmensprodukten. Ziel ist es, aufzuzeigen, wie Mittel im gesamten KI-Ökosystem verteilt werden.

Gartner schätzt, dass die weltweiten KI-Ausgaben 2025 nahezu 1,5 Billionen US-Dollar erreichen, 2026 auf über 2 Billionen US-Dollar steigen und bis 2029 3,3 Billionen US-Dollar erreichen werden, bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 22 %.

Prognose für weltweite Gesamtausgaben im Bereich KI

2024

2025

2026

2027

2028

2029

Vention-Analysen zeigen, dass KI zwar häufig als Mittel zur Kostensenkung wahrgenommen wird, Unternehmen jedoch bereit sind, bis zu 30 % mehr in spezialisierte, besonders wirkungsvolle KI-Anwendungsfälle zu investieren. Diese Erkenntnis wird auch durch globale Studien bestätigt.

Für den Zeitraum wird erwartet, dass die Ausgaben für Hardware und Infrastruktur die Investitionen in Software und Dienstleistungen übersteigen und rund 59 % der Gesamtausgaben ausmachen.

Die Gesamtausgaben lassen sich wie folgt aufschlüsseln:

2024 | 2025 | 2026 | |

|---|---|---|---|

KI-Services | 259.477 $ | 282.556 $ | 324.669 $ |

KI-Software | 83.679 $ | 172.029 $ | 269.703 $ |

KI-Infrastruktur-Software | 56.904 $ | 126.177 $ | 229.825 $ |

GenAI-Modelle | 5.719 $ | 14.200 $ | 25.766 $ |

KI-optimierte Server (GPU- und Non-GPU-KI-Beschleuniger) | 140.107 $ | 267.534 $ | 329.528 $ |

KI-optimiertes IaaS | 7.447 $ | 18.325 $ | 37.507 $ |

KI-Prozessors-Halbleiter | 138.813 $ | 209.192 $ | 267.934 $ |

KI-PCs (ARM und x86) | 51.023 $ | 90.432 $ | 144.413 $ |

GenAI-Smartphones | 244.735 $ | 298.189 $ | 393.297 $ |

Gesamt-KI-Ausgaben | 987.904 $ | 1.478.634 $ | 2.022.642 $ |

Wie wir sehen, war 2025 vor allem ein Jahr massiver Investitionen in Rechenleistung.

Die eigentlichen Durchbrüche werden jedoch 2026 kommen – dann, wenn wir ein vergleichbares Engagement bei der Integration von KI in reale Geschäftsprozesse erleben. Hardware schafft die Voraussetzungen, aber angewandte Intelligenz sorgt für echte Transformation.“

CTO of Digital Solutions

KI-Deals – allgemeiner Ausblick

Die KI-Investitionen erreichten 2025 ein Volumen von 225,8 Mrd. US-Dollar und übertrafen damit die bisherigen Rekordjahre 2021 (114,9 Mrd. US-Dollar) und 2024 (114,4 Mrd. US-Dollar) deutlich.

Zudem entfielen rund 48 % des gesamten Eigenkapital-Fundings auf KI-Unternehmen – obwohl diese nur etwa 23 % aller Deals ausmachten. Anders gesagt: Jeder fünfte Venture-Deal und jeder zweite investierte Dollar floss in KI.

Jährliche Eigenkapitalfinanzierungen & Deals

2021

2022

2023

2024

2025

In den USA ist der Anteil von KI an Investitionen und Deals sogar noch höher. Laut SVB entfielen 2025 58 % des gesamten investierten Kapitals und 36 % aller Deals auf KI-Unternehmen. Zum Vergleich: 2024 lagen diese Anteile noch bei rund 30 %, 2022 sogar nur bei etwa 20 %.

Insgesamt haben KI-Investitionen in den vergangenen Jahren deutlich an Dynamik gewonnen. Sie beanspruchen einen immer größeren Anteil des Gesamtvolumens, während gleichzeitig die durchschnittliche Dealgröße weiter steigt.

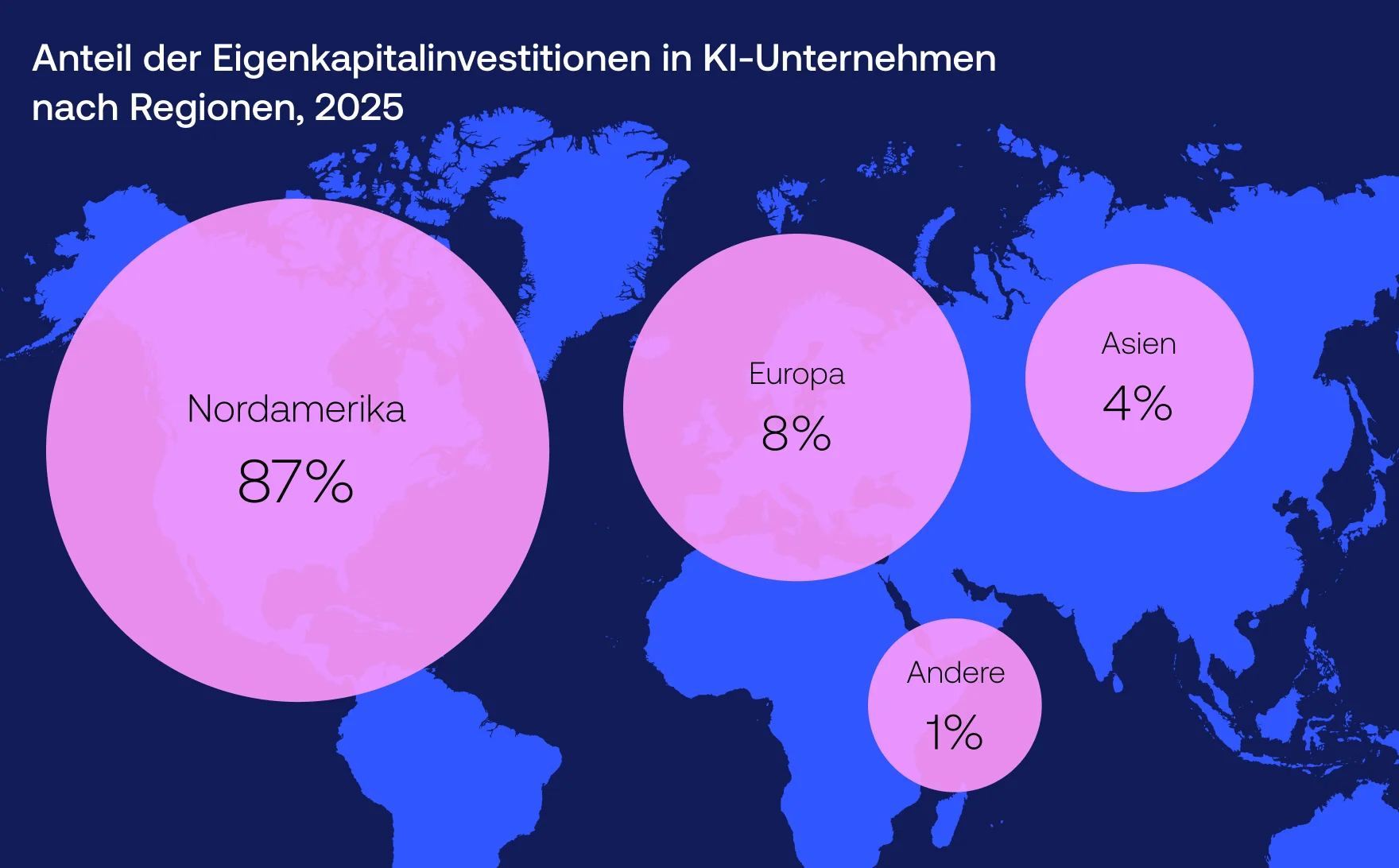

Regionale Verteilung der Deals

Nordamerika dominiert weiterhin die KI-Venture-Investitionen. 2025 entfielen 87 % des insgesamt eingesammelten Kapitals auf diese Region.

Europa liegt mit 8 % auf dem zweiten Platz – das ist doppelt so viel wie Asien mit 4 %. Obwohl der asiatische KI-Softwaremarkt in Bezug auf die Marktgröße schnell auf Nordamerika aufholt, bleiben die Investitionsniveaus in asiatische KI-Unternehmen deutlich geringer.

Insgesamt sammelten europäische KI-Startups rund 13,2 Mrd. € ein, wobei Frankreich (4,1 Mrd. €), Deutschland (3,4 Mrd. €) und Großbritannien (2,5 Mrd. €) als führende Entwicklungszentren hervortraten.

Deal‑Größen im KI‑Bereich

Die durchschnittliche Dealgröße im Jahr 2025 liegt mehr als doppelt so hoch wie in den Jahren 2021 und 2024, angetrieben durch mehrere sehr große Finanzierungsrunden, darunter:

OpenAI

40 Mrd. $ im März

Anthropic

1 Mrd. $ im Januar, 3,5 Mrd. $ im März, 13 Mrd. $ im September

Scale AI

14,8 Mrd. $ im Juni

xAI

5 Mrd. $ im Juni

Infinite Reality

3 Mrd. $ im Januar

Reflection.AI

2 Mrd. $ im Oktober

Safe Superintelligence

2 Mrd. $ im April

Anduril

2,5 Mrd. $ im Februar, 2,5 Mrd. $ im Juni

Anysphere

2,3 Mrd. $ im November

Parloa

120 Mio. $ im Juli, 350 Mio. im Januar 2026

Black Forest Labs

300 Mio. $ im Dezember

Die mittlere Deal-Größe in der ersten Jahreshälfte 2025 hat den Rekord von 2021 noch nicht erreicht, ist jedoch im Vergleich zu 2024 um fast 30 % gestiegen.

Jährliche durchschnittliche & mittlere Deal-Größe

2021

2022

2023

2024

2025

Insgesamt ziehen KI-Unternehmen deutlich mehr Kapital an als solche, die noch nicht auf KI setzen. Während ein “Nicht-KI-Unternehmen" in der Series-D-Phase typischerweise rund 100 Mio. $ einsammelt, liegt der Betrag bei einem KI-Unternehmen auf der gleichen Entwicklungsstufe bei etwa 150 Mio. $.

Die Phase, in der man KI auf jedes Pitch Deck setzt und das als Strategie bezeichnet, geht zu Ende.

Unternehmen und Start-ups müssen zeigen, dass sie verstehen, wie KI echten Mehrwert für ihre Nutzer schafft. Und nein – es ist nicht der nächste Chatbot unten links auf der Website.“

DACH CTO bei Vention

Wer investiert am meisten in KI?

Große Tech-Unternehmen dominieren weiterhin die KI-Investitionen. Laut Crunchbase investierten Amazon, Meta, Nvidia, Google und Microsoft in den ersten beiden Quartalen 2025 mehr als 90 Mrd. $ in KI-Startups. Zusammen machten sie damit über 40 % des weltweiten KI-Investitionsvolumens aus.

- Von diesen 90 Mrd. $ entfielen rund 40 Mrd. $ auf die Finanzierungsrunde von OpenAI im März. An dieser Runde waren 16 Co-Investoren beteiligt, darunter Microsoft, mit SoftBank als führendem Investor.

- Meta nahm nach einer vierjährigen Pause (2020–2023) seine aktiven KI-Investitionen wieder auf, investierte 2024 11 Mrd. $ in drei Deals und 2025 über einen großen Deal mit Scale AI mehr als 14 Mrd. $.

- Amazon reduzierte seine KI-Investitionen nach zwei Jahren hoher Aktivität. Nach über 10 Mrd. $ Ausgaben in 2023 und 2024 verpflichtete sich das Unternehmen 2025 zu weniger als 200 Mio. $.

- Nvidia entwickelt sich zum neuen Spitzenreiter bei KI-Investitionen. Nach 20,6 Mrd. $ im Jahr 2024 stieg ihr Engagement 2025 auf 27,7 Mrd. $, womit sie die meisten Wettbewerber bei strategischen KI-Finanzierungen übertrifft.

Auch in Deutschland investieren führende Unternehmen massiv in KI: Mit Milliardenbudgets treiben SAP, Bosch und weitere Konzerne sowohl Forschung als auch praxisnahe Anwendungen voran.

- SAP plant über einen Zeitraum von mehreren Jahren Investitionen in Höhe von über 20 Mrd. € in den Ausbau souveräner Cloud‑ und KI‑Infrastruktur, um digitale Souveränität und KI‑Innovation in Deutschland und Europa voranzutreiben.

- Bosch will bis Ende 2027 mehr als 2,5 Mrd. € in KI‑Entwicklung und ‑Anwendungen investieren, insbesondere zur Unterstützung von Produktion, autonomen Systemen und industriellen KI‑Lösungen.

Für die großen Tech-Unternehmen ist KI längst keine Software-Funktion mehr – sie ist ein Hardware-Wettrennen. Investitionen stehen im Mittelpunkt, denn jedes generative Modell, jeder KI-Assistent oder jeder LLM-basierte Service hängt von physischer Rechen- und Netzwerkkapazität ab. Nur nachhaltige, großangelegte Kapitalausgaben können diese Nachfrage stützen.

Lieber Video statt Text? Jetzt ansehen!

Der Report ist auch als Video verfügbar (auf Englisch). Erhalten Sie Markt-Insights und praktische Einblicke direkt von unseren Tech-Leadern.

KI-Nutzung und Verbreitung – allgemeine Anwender

Angesichts der zahlreichen Investitionen und Deals stellt sich die Frage: Wie stark hat KI ihren Einfluss weltweit bereits ausgedehnt?

Eine Anfang 2025 durchgeführte Studie zeigt ein einheitliches Bild über alle Regionen hinweg: Rund 21 % der Weltbevölkerung nutzen KI-Tools täglich, 66 % zumindest alle paar Monate. Im Juli 2025 wurde ChatGPT wöchentlich von etwa 700 Millionen Menschen verwendet – das entspricht rund 10 % der erwachsenen Weltbevölkerung. Innerhalb eines Jahres hat sich die Zahl der wöchentlich aktiven Nutzer vervierfacht, über zwei Jahre hinweg sogar verachtfacht.

Häufigkeit der bewussten Nutzung von KI-Tools für private, berufliche oder Lernzwecke

Nie

Ein paar Mal im Jahr

Alle paar Monate

Monatlich

Wöchentlich

Täglich

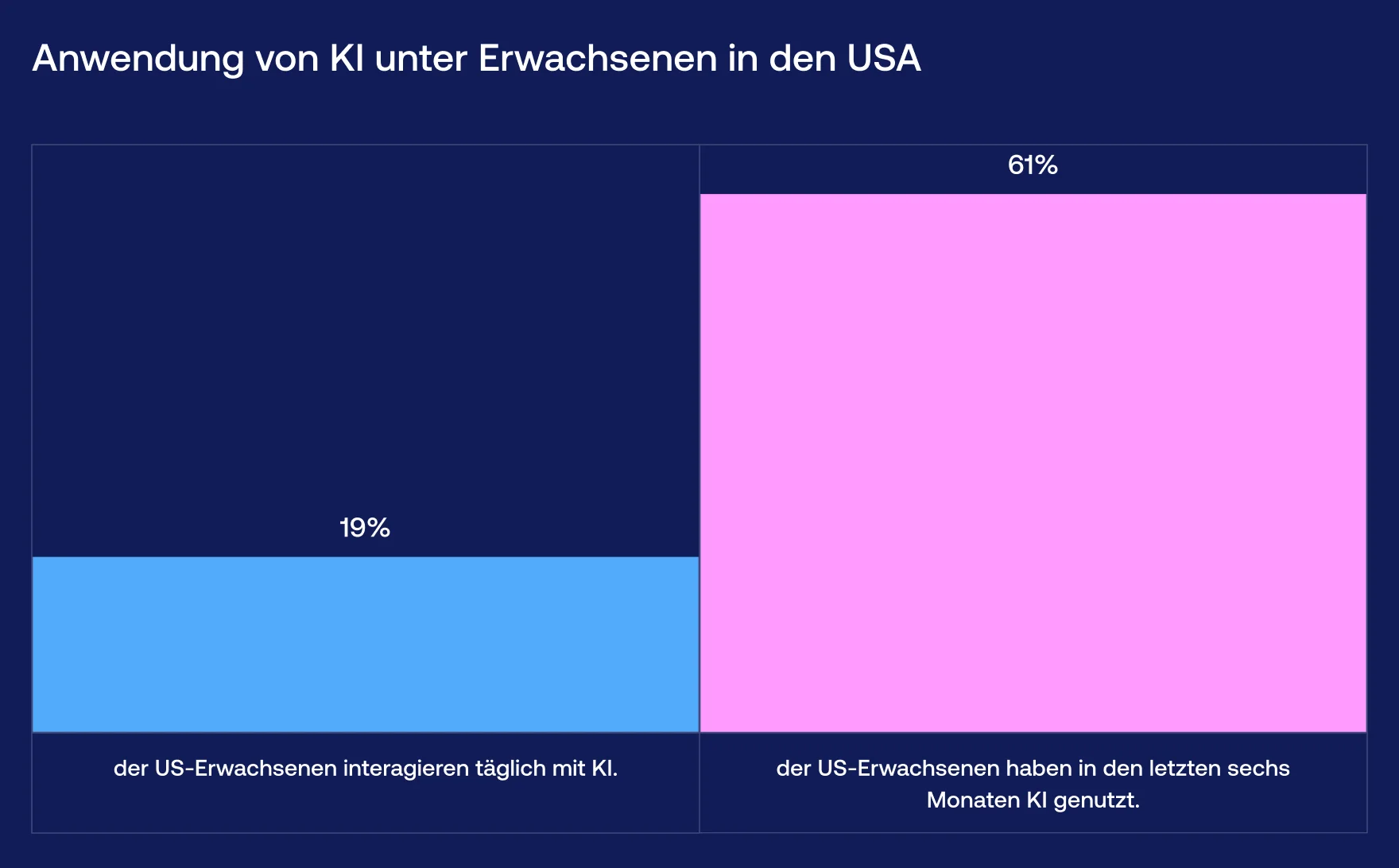

Nutzung in den USA

Mehr als die Hälfte der US-Amerikaner (61 %) haben in den letzten sechs Monaten KI genutzt. Fast jeder Fünfte (rund 20 %) setzt sie täglich ein.

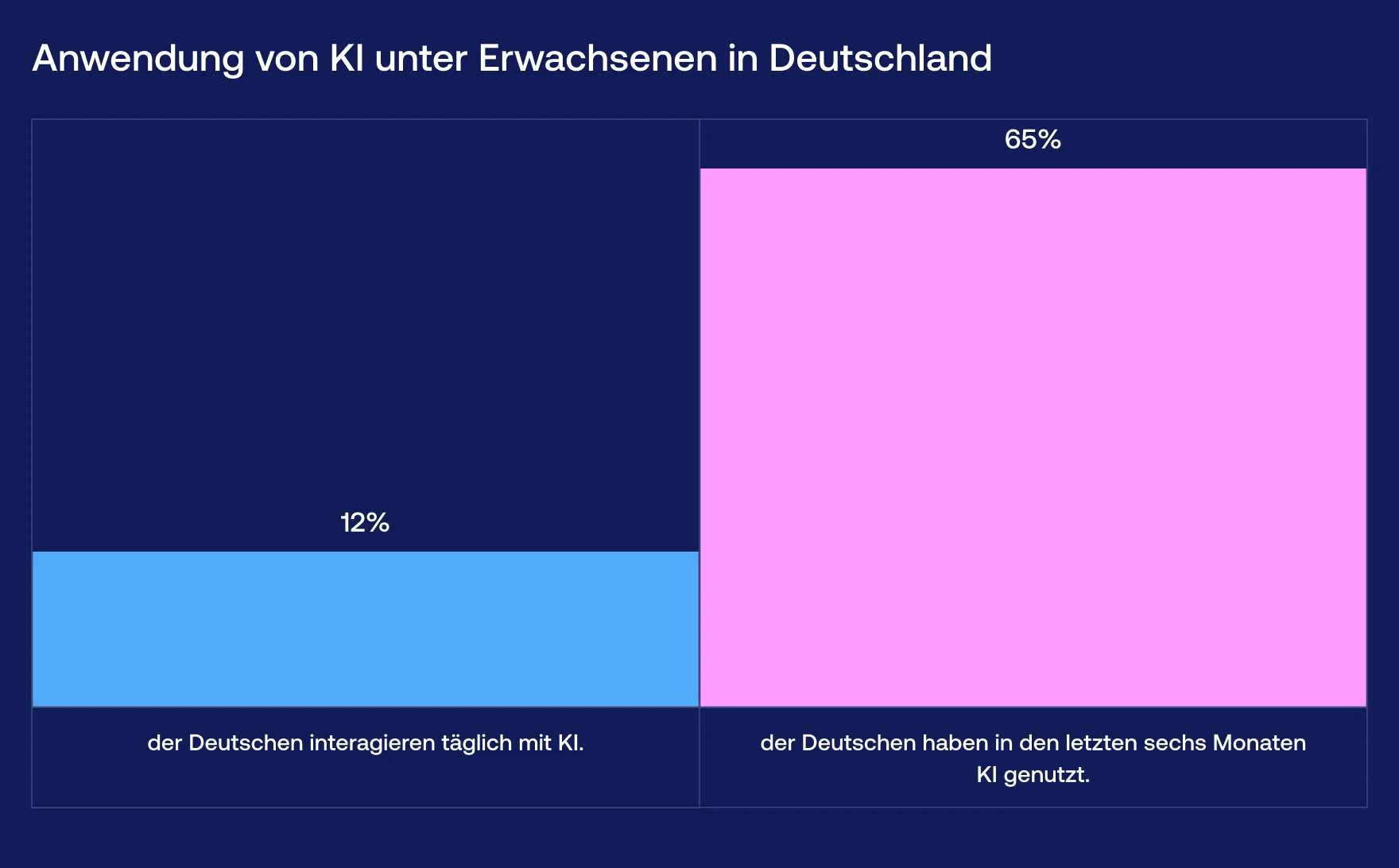

Nutzung in Deutschland

In Deutschland zeichnet sich ein sehr ähnliches Bild ab. Mehr als zwei Drittel der Deutschen (65 %) haben generative KI in den letzten sechs Monaten genutzt. Fast jeder Achte (12 %) setzt sie täglich ein.

KI-Adoption in Unternehmen

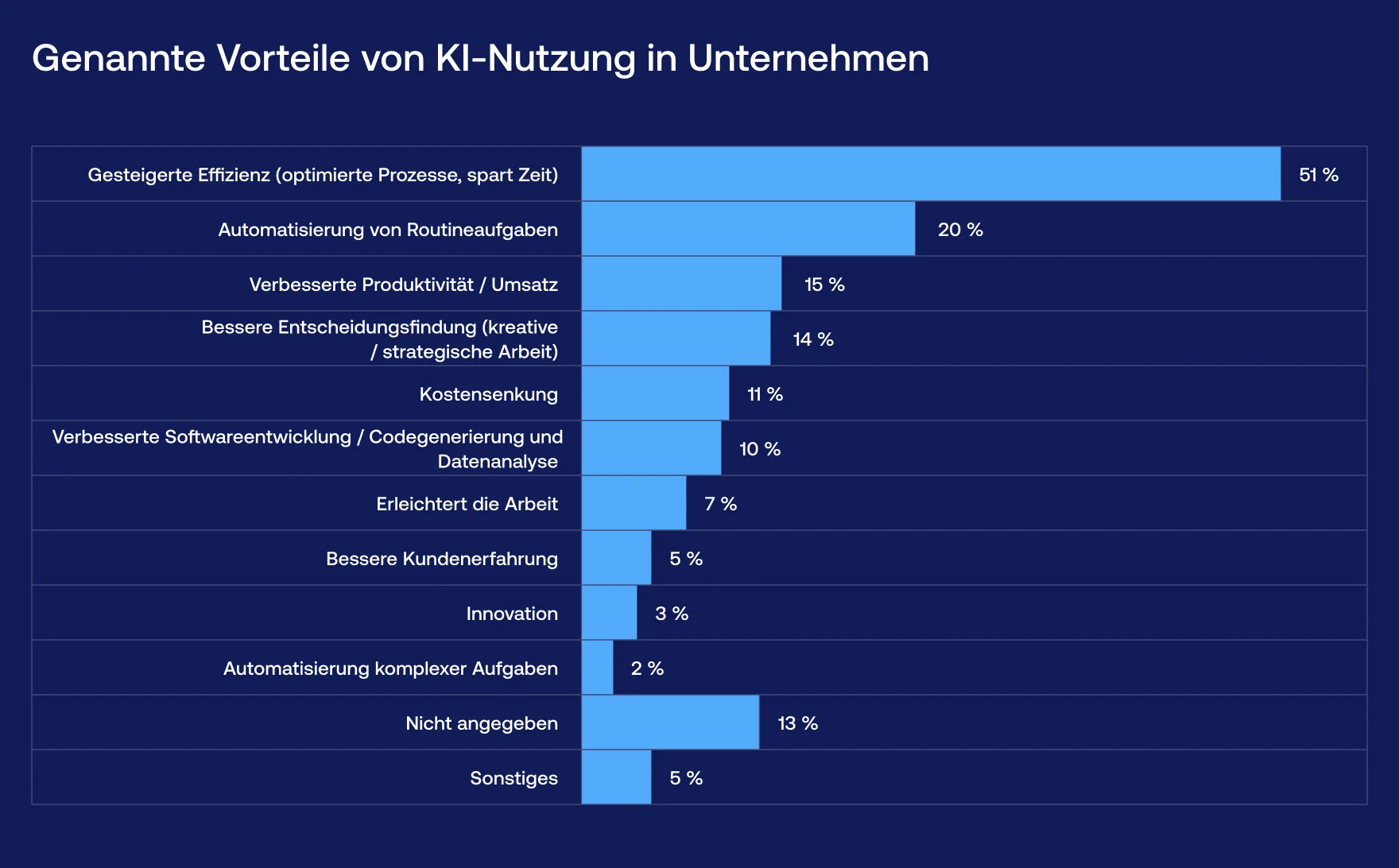

Eigene Erhebungen zeigen: 93 % der Unternehmen setzen bereits KI ein. 80 % nutzen KI direkt, weitere 13 % profitieren über externe Anbieter von KI-basierten Lösungen.

Die genannten Vorteile ähneln sich dabei deutlich: höhere Effizienz (51 %), Automatisierung repetitiver Aufgaben (20 %), gesteigerte Produktivität (15 %) und fundiertere Entscheidungsfindung (14 %).

Auf die DACH-Region bezogene Ergebnisse zeigen, dass Unternehmen KI stärker für interne Prozesse und zur Weiterbildung von Teams einsetzen. 78 % geben an, dass ihr Unternehmen KI bereits in der Produktentwicklung nutzt, wobei die meisten den Einsatz auf einzelne Bereiche beschränken (50 %).

McKinsey zeigt, dass 88 % der Organisationen KI bereits in mindestens einer Geschäftsfunktion einsetzen, wobei der Anteil der Unternehmen, die generative KI nutzen, auf 79 % steigt. Mehr als die Hälfte der Organisationen setzt KI inzwischen in drei oder mehr Geschäftsprozessen ein.

Die häufigsten Anwendungsbereiche sind Marketing und Vertrieb, Produkt- und Serviceentwicklung, Service-Operations sowie Software-Engineering.

Ähnliches zeigt sich auch in einer Studie von Bitkom Research, laut derer deutsche Unternehmen KI am häufigsten im Kundenkontakt einsetzen (88% der KI-Nutzer), gefolgt von Marketing und Kommunikation (57%), Forschung & Entwicklung (21%), Produktionsabläufen (20%) sowie Controlling/Rechnungswesen (17%).

Als Tech-Leader ist es unsere Aufgabe, Unternehmen beim Einsatz von KI zu unterstützen. Das bedeutet klare Leitplanken, gemeinsamen Kontext und stets aktuelle Dokumentation. Nur so lässt sich sicherstellen, dass der Einsatz von KI-Tools zu den bestmöglichen Ergebnissen führt.

In Deutschland sind Unternehmen beim Einsatz von KI oft noch zögerlicher als in anderen Ländern – die Technologien werden vorsichtiger implementiert und häufig nur in Teilbereichen genutzt. Es lohnt sich jedoch, mutig zu testen und KI strategisch in die Kerngeschäftsprozesse zu integrieren: Wer jetzt die richtigen Strukturen schafft, kann Effizienzgewinne, Automatisierung und Innovation deutlich schneller realisieren.“

DACH CTO of Digital Solutions

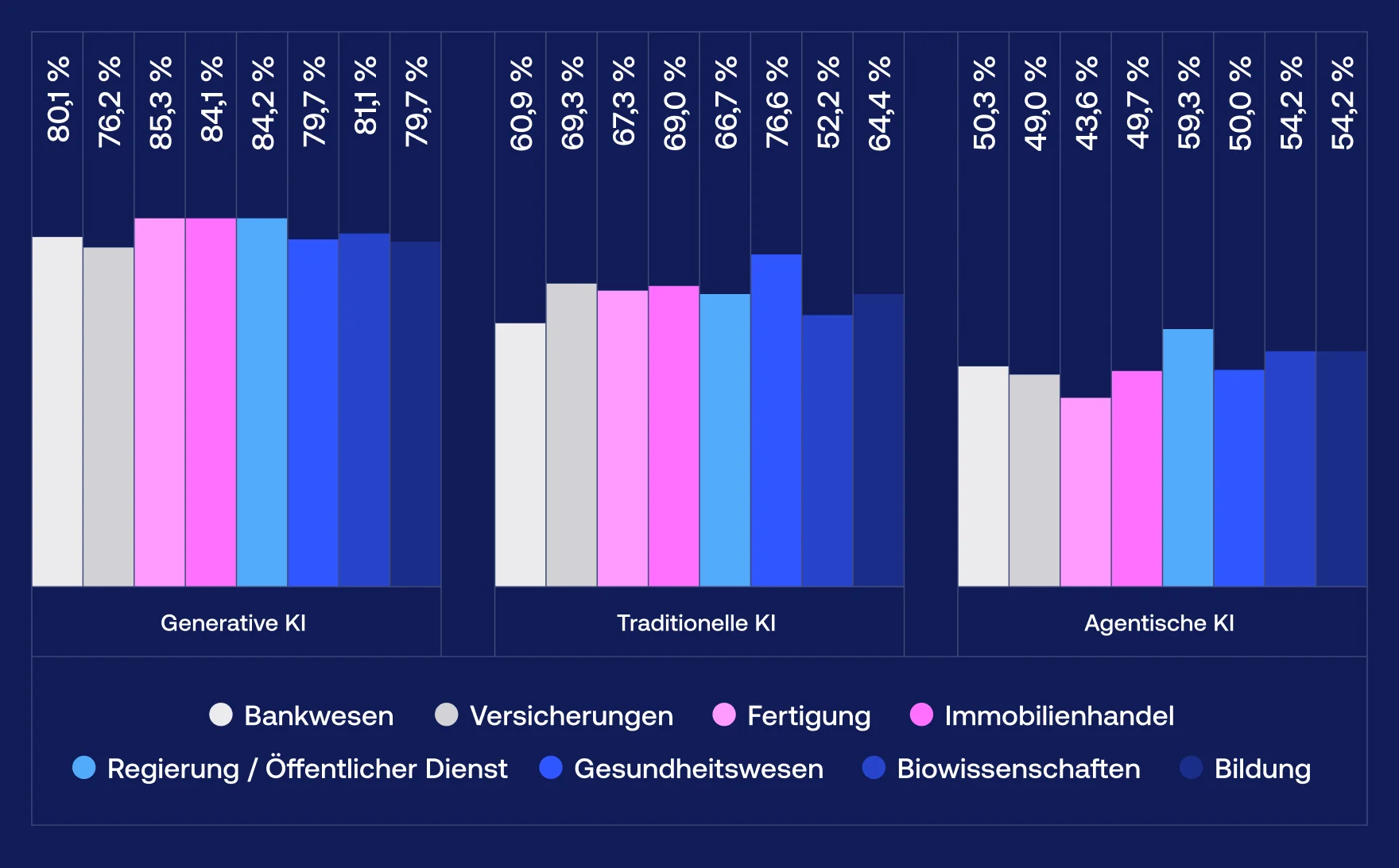

KI-Nutzung nach Branche

Die Technologie mit der höchsten Verbreitung ist Generative KI (GenAI): Im Durchschnitt setzen 81,3 % der Unternehmen in den untersuchten Branchen diese Technologie ein.

Quanten-KI, also die Kombination von Quantencomputing und Künstlicher Intelligenz, wird derzeit am wenigsten genutzt, mit einer durchschnittlichen Adoptionsrate von 28,4 %. Obwohl ist die Verbreitung von Quanten-KI noch vergleichsweise gering ist, deutet die Tatsache, dass bereits mehr als ein Viertel der Befragten nach Möglichkeiten sucht, Quantencomputing und KI zu verbinden, auf eine wachsende Nachfrage nach einer schnelleren und effizienteren Infrastruktur hin.

In Deutschland führen laut aktuellen Studien für das Jahr 2025 insbesondere Branchen mit einem hohen Grad an Digitalisierung das Feld an:

Anteil KI-Nutzung (ca.) | Hauptsächliche Anwendungsbereiche | |

|---|---|---|

Wissensintensive Dienstleistungen | ~ 70 % bis über 80 % | Beratung, IT-Services, Marketing |

Dienstleistungssektor (allgemein) | > 40 % | Verwaltung, Kundenservice |

Verarbeitendes Gewerbe / Industrie | > 40 % | Produktion, Qualitätskontrolle, Wartung |

Handel | ~ 34 % | Personalisierung, Logistik, Preisgestaltung |

Baugewerbe | ~ 25 % | Projektplanung, Ressourcenmanagement |

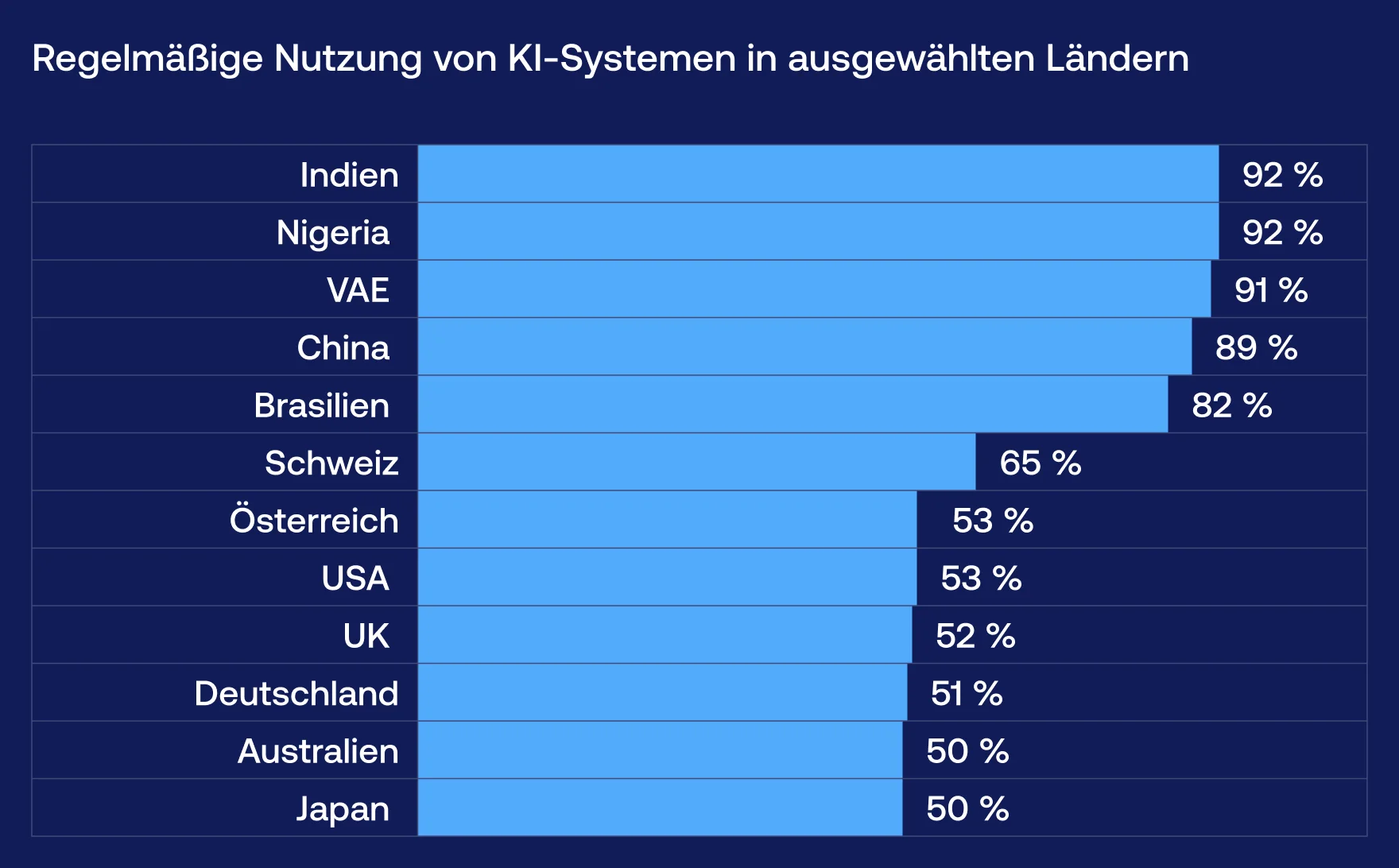

KI-Nutzung nach Regionen

Obwohl Nordamerika mit einem Anteil von 87 % am weltweiten Investitionskapital den KI-Markt wirtschaftlich dominiert, zeigt sich bei der tatsächlichen Nutzung im Alltag ein anderes Bild: Die Menschen in Schwellenländern wenden die Technologie deutlich häufiger an. Während in den USA (53 %), UK (52 %) und Deutschland (51 %) lediglich etwa jeder Zweite regelmäßig KI nutzt, liegt dieser Anteil in Ländern wie Indien oder Nigeria bei über 90 %.

Dieser Trend wird durch ein massives Interesse an Weiterbildung verstärkt. In Lateinamerika beispielsweise wächst die Zahl der Anmeldungen für KI-Kurse jährlich um 425 %. Das bedeutet für unsere Strategie: Während die technologische Entwicklung massiv in den USA konzentriert ist, findet die aktivste Erprobung der Anwendungen derzeit in den Schwellenländern statt.

KI und Produktivität

Laut den Teilnehmenden unserer Studie gilt KI als zentraler Hebel für Produktivität und bessere Arbeitsabläufe. Die Umfrage zeigt, dass Effizienz- und Produktivitätsgewinne mit Abstand als größter Vorteil von KI wahrgenommen werden (51 %) – vor allem durch schnellere Abläufe, die Automatisierung repetitiver Aufgaben (20 %) und mehr Freiraum für strategische Arbeit.

Häufig genannt werden außerdem Zeit- und Kosteneinsparungen (11 %) sowie bessere datengestützte Entscheidungen (14 %) durch die Analyse großer Datenmengen. Weniger dominant, aber ebenfalls relevant, sind Verbesserungen im Kundenservice (5 %), etwa durch Chatbots. Insgesamt sehen die Befragten KI vor allem als praktisches Werkzeug zur Optimierung des Arbeitsalltags.

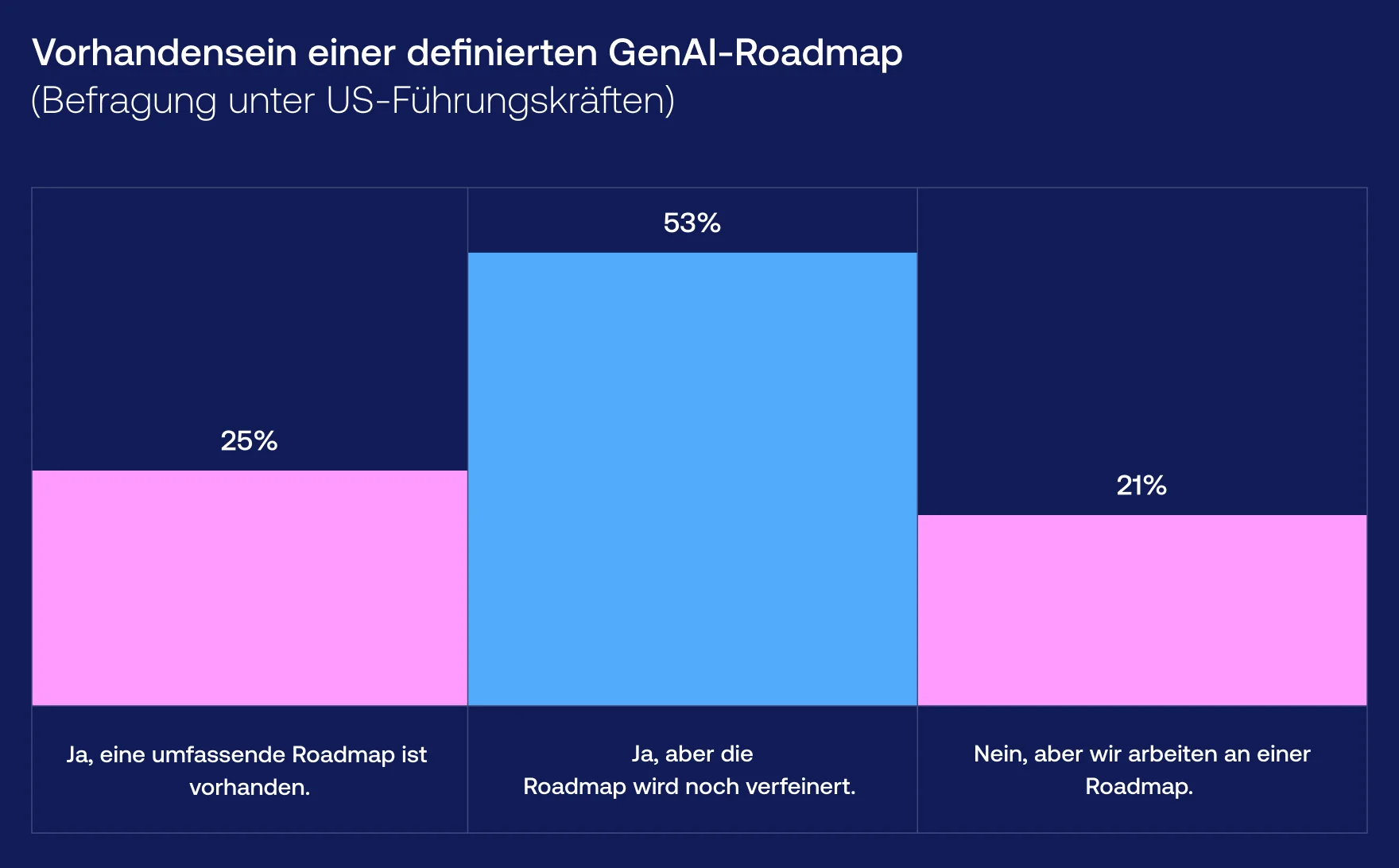

Dass Produktivität kein Zufallsprodukt ist, zeigt der Blick auf die Führungsebene: Laut McKinsey arbeiten nahezu alle US-C-Suite-Entscheider bereits mit einer GenAI-Roadmap, wobei rund 25 % diese schon vollständig implementiert haben. Dieser strategische Ansatz ist die notwendige Antwort auf die größte Hürde bei der KI-Einführung: die massiven Wissens- und Schulungslücken (51 %).

Unternehmen verknüpfen KI somit untrennbar mit ihrer täglichen Leistungsfähigkeit. Die Roadmap dient dabei als Brücke, um die hohen Erwartungen – immerhin rechnen 51 % der Führungskräfte mit einem KI-bedingten Umsatzplus von über 5 % – in die Tat umzusetzen und gleichzeitig Risiken wie ungenaue Ergebnisse oder Cybersecurity-Lücken proaktiv zu managen.

Kosten und ROI

Globaler ROI‑Zeithorizont: Eine Deloitte‑Studie zeigt, dass die Mehrzahl der Unternehmen erst nach 2–4 Jahren einen zufriedenstellenden ROI aus KI‑Projekten erzielt — deutlich länger als bei klassischen Technologieinvestitionen erwartet.

Nur etwa 6 % sehen eine Amortisation in unter einem Jahr, und selbst bei erfolgreichen Projekten berichten nur 13 % von ROI innerhalb von 12 Monaten.

Steigende KI‑Investitionen trotz unsicherem ROI: Laut derselben Deloitte‑Analyse haben 85 % der Unternehmen ihre KI‑Investitionen im vergangenen Jahr erhöht und 91 % planen weitere Steigerungen – selbst wenn die Renditen oft erst langfristig sichtbar werden.

Ergänzend dazu prognostiziert eine SAP‑Studie, dass 79 % der Unternehmen innerhalb von drei Jahren einen positiven ROI erwarten. Dies deckt sich mit einer Untersuchung der US-Führungsebene: Über die nächsten drei Jahre erwarten lediglich 10 % der Führungskräfte keinerlei Umsatzveränderung durch KI. Im Gegenzug rechnet eine Mehrheit von 51 % mit einem Wachstum von mehr als 5 %.

Der Fokus verschiebt sich also weg vom "schnellen Gewinn". Die Mehrheit der Unternehmen betrachtet KI inzwischen als eine langfristige Investition in die künftige Wettbewerbsfähigkeit und weniger als einen kurzfristigen Effizienz-Schub.

Erwartungen von US-Führungskräften dazu, wie GenAI in den nächsten 3 Jahren den Umsatz beeinflussen wird

Umsatz im Zusammenhang mit GenAI wird nicht nachverfolgt

Keine Veränderung

Steigerung um mehr als 10 % (>10 %)

Steigerung um 6–10 %

Steigerung um 1–5 %

KI und Arbeitsmarkt

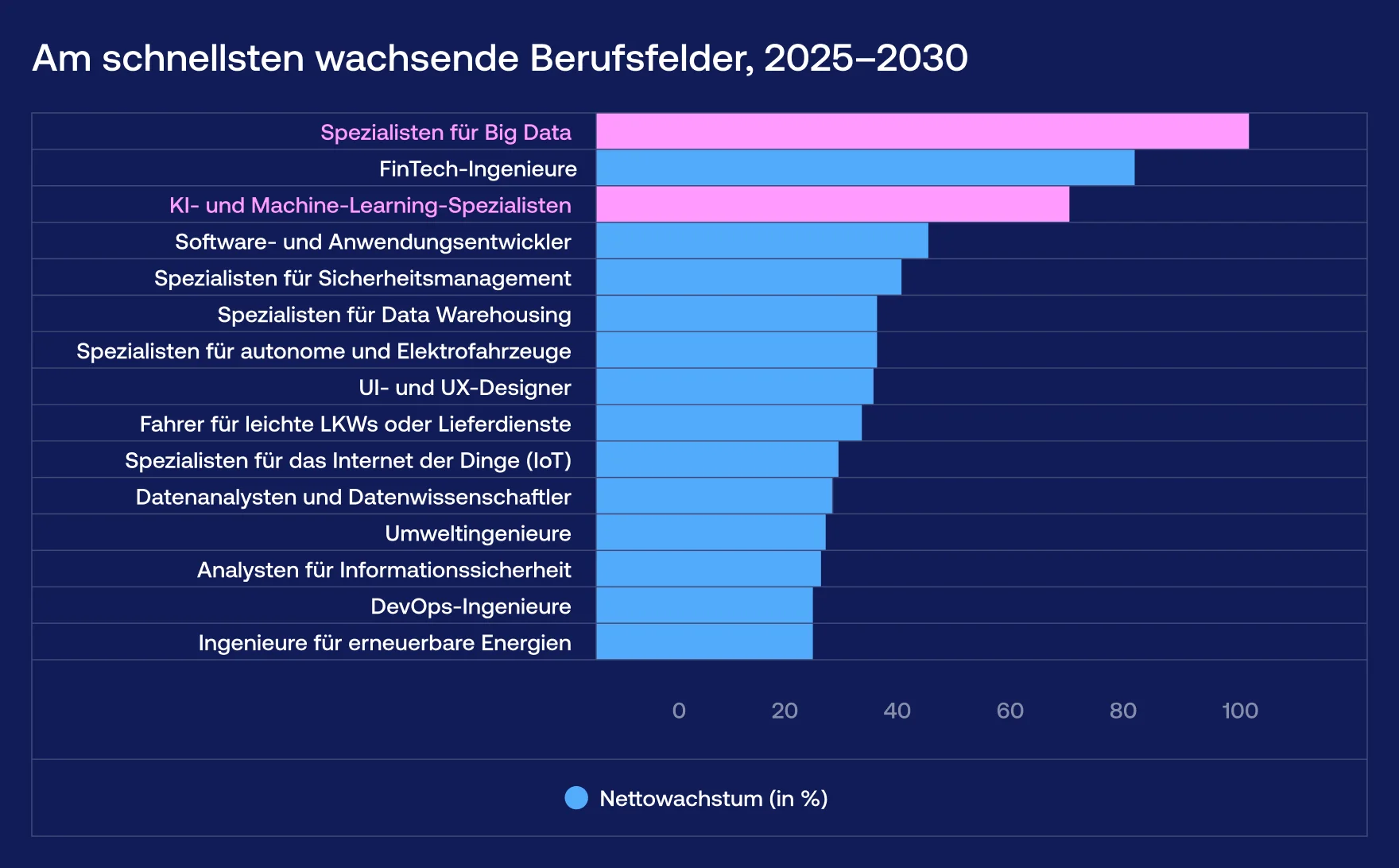

Der World Economic Forum zeigt in seinem Future of Jobs Report 2025, wie sich der globale Arbeitsmarkt bis 2030 entwickeln dürfte.

Zwei der drei am schnellsten wachsenden Berufsbilder stehen dabei direkt im Zusammenhang mit KI und Daten: Big-Data-Spezialisten sowie KI- bzw. Machine-Learning-Ingenieure.

Der Bericht kommt außerdem zu dem Ergebnis, dass KI und verwandte informationstechnische Technologien insgesamt einen positiven Effekt auf die globale Beschäftigung haben werden – sie schaffen mehr Arbeitsplätze, als sie verdrängen.

Die am schnellsten rückläufigen Jobs sind vor allem Tätigkeiten mit hohem Anteil an manueller oder repetitiver Arbeit, die sich leicht automatisieren lassen.

Besonders stark schrumpfen dürften Rollen wie Datenerfasser, Kassierer und Beschäftigte im Postdienst.

Gleichzeitig wachsen KI-getriebene und technologiegestützte Berufsbilder weiter – ein klares Signal dafür, wie wichtig digitale Kompetenzen künftig branchenübergreifend werden.

Manche befürchten, dass KI Arbeitsplätze vernichten wird – doch die Geschichte zeigt ein anderes Bild. Als Maschinen in Fabriken Einzug hielten oder Computer in Büros, verschwand die Arbeit nicht. Sie veränderte sich.

Genau diesem Muster folgt auch KI. Sie übernimmt Aufgaben, die sie schneller, konsistenter und in einem Umfang erledigen kann, den Menschen kaum erreichen. Dadurch werden Menschen von repetitiver Arbeit entlastet und können sich stärker auf Urteilsvermögen, Kreativität und Entscheidungen konzentrieren.

Gleichzeitig entstehen neue Rollen: KI unterstützt bei klar definierten Aufgaben und erweitert menschliche Fähigkeiten – während Menschen weiterhin die Verantwortung für Richtung, Qualität und Ergebnisse tragen.

Sergei Kovalenko

Vention CEO

Auch wenn der Gesamteinfluss von KI auf den Arbeitsmarkt als positiv eingeschätzt wird, zeigt unsere eigene Untersuchung, dass 76 % der Entscheidungsträger glauben, in diesem Jahr nicht so viele Softwareentwickler einstellen zu müssen. Unter den am häufigsten gekürzten Rollen finden sich vor allem Junior Engineers und Entwickler, die von 41 % der Befragten genannt werden.

In der DACH-Region geben 25 % der Entscheidungsträger an, dass sie aufgrund von KI in diesem Jahr weniger Softwareentwickler einstellen werden, weitere 43 % stimmen teilweise zu. Besonders betroffen scheinen Junior Engineers und Entwickler zu sein (37 %), während Senior Developer (31 %) und andere technische Rollen weniger häufig genannt werden. 20 % der Unternehmen erwarten keine Kürzungen. Insgesamt zeigt sich, dass KI vor allem bei Einsteigerrollen Auswirkungen auf den Personalbedarf haben könnte, erfahrene Fachkräfte aber weitgehend unberührt bleiben.

Stark gestiegenes Interesse an KI‑Weiterbildung

Laut KPMG interessieren sich 83 % der Fachkräfte dafür, mehr über KI zu lernen. Gleichzeitig schätzen nur 21 % ihr eigenes KI-Wissen als hoch ein, und lediglich 39 % haben bereits an KI-bezogenen Kursen teilgenommen.

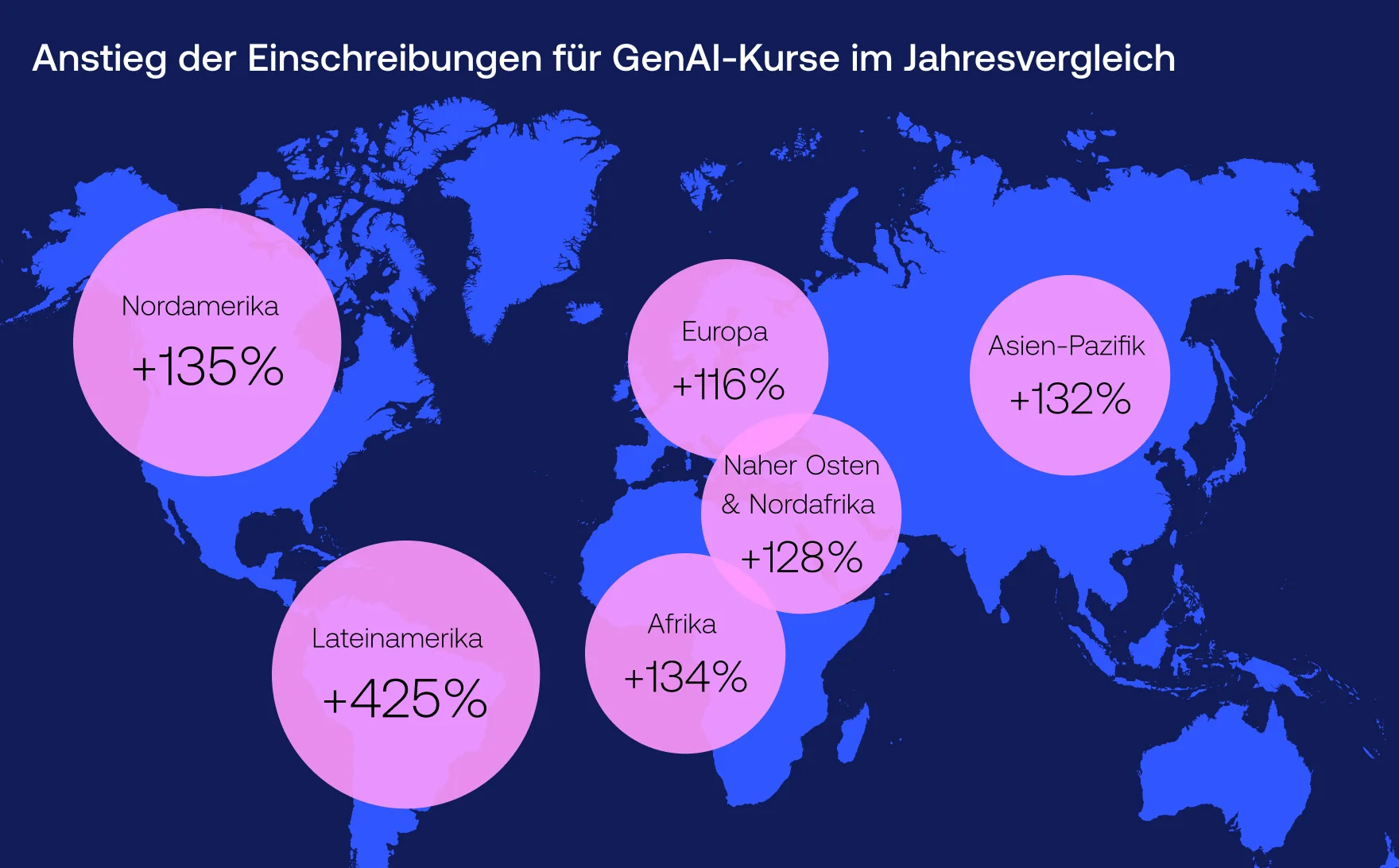

Im Juni 2025 meldete die globale Online-Lernplattform Coursera, dass die Einschreibungen in GenAI-Kurse im Jahresvergleich um 195 % gestiegen sind und inzwischen mehr als 8 Millionen Lernende erreicht haben. Im Durchschnitt zogen etwa 700 Kurse auf der Plattform alle Minute 12 neue Einschreibungen an. Während die globale Nachfrage nach GenAI-Kursen mehr als verdoppelt wurde, verzeichnete Lateinamerika mit einem Zuwachs von 425 % den stärksten Anstieg, gefolgt von Afrika (+134 %) und Nordamerika (+135 %).

Learning by doing ist entscheidend für eine echte KI‑Adoption. Die Produktivität steigt, wenn Engineering-Teams erfahrene und gut geschulte Entwickler einbeziehen, und zugleich wird gestärkt, wie Teams Erfahrungen teilen und voneinander lernen.“

CTO of Digital Solutions DACH

Akzeptanz von KI

Laut einer KPMG‑Studie akzeptieren 72 % der Befragten KI, 58 % halten sie für vertrauenswürdig, und 46 % geben an, dass sie den Systemen auf einer tieferen Ebene vertrauen. Ähnlich wie bei Adoption und Weiterbildung ist die Akzeptanz in Schwellenländern deutlich höher.

Gleichzeitig äußerten die Befragten Bedenken gegenüber möglichen Nachteilen der KI-Nutzung. Am häufigsten genannt wurden Cybersecurity-Risiken, Verlust menschlicher Nähe, Fehlinformationen, Datenschutzprobleme und Arbeitsplatzverluste.

Zudem wurden Themen wie Abhängigkeit, Übervertrauen in Automatisierung sowie Risiken durch Verzerrungen oder unfaire Entscheidungen genannt, was die Bedeutung transparenter und verantwortungsvoller KI-Systeme unterstreicht.

Niedrig | Moderat bis hoch | Persönlich erfahren oder beobachtet | |

|---|---|---|---|

Gesamtrisiken | 21 % | 79 % | 43 % |

Cybersecurity-Risiken | 15 % | 85 % | 44 % |

Verlust von menschlicher Interaktion und Verbindung | 17 % | 83 % | 55 % |

Fehlinformationen oder Desinformation | 18 % | 82 % | 52 % |

Verlust von Fertigkeiten und Abhängigkeit | 18 % | 82 % | 48 % |

Verlust von Privatsphäre und geistigem Eigentum | 18 % | 82 % | 41 % |

Manipulation oder schädliche Nutzung | 19 % | 81 % | 40 % |

Jobverlust | 20 % | 80 % | 42 % |

Systemfehler | 21 % | 79 % | 46 % |

Untergrabung von Menschenrechten | 21 % | 79 % | 34 % |

Ungenaue Ergebnisse | 23 % | 77 % | 54 % |

Benachteiligung durch ungleichen Zugang zu KI | 24 % | 76 % | 40 % |

Umweltauswirkungen (Environmental impact) | 31 % | 69 % | 34 % |

Voreingenommenheit oder unfaire Behandlung (Bias) | 32 % | 68 % | 31 % |

In Deutschland zeigt sich ein spezifisches Bild: Die grundsätzliche Offenheit gegenüber KI wächst, ist aber stark an Bedingungen geknüpft. Laut dem Bosch Tech Compass sehen mittlerweile 64 % der Deutschen in KI eine Chance für die Zukunft. Dennoch ist die tatsächliche Anwendung im Vergleich zu Schwellenländern noch zurückhaltender.

Diese vorsichtige Haltung spiegelt eine tief sitzende Skepsis wider, die in Deutschland traditionell stärker ausgeprägt ist als im globalen Durchschnitt. Während weltweit vor allem Cybersecurity (85 %) und der Verlust von Privatsphäre (82 %) als größte Risiken wahrgenommen werden, fordern deutsche Verbraucher laut Bosch Tech Compass besonders intensiv regulatorische Leitplanken: Über 80 % verlangen hier eine klare Kennzeichnung von KI-Inhalten.

AI und Sicherheit

KI wird bereits in sensiblen Bereichen eingesetzt – etwa bei der Code-Generierung, im Asset-Management und in autonomen Systemen. Tools wie Lovable und Firebase Studio vereinfachen die Entwicklung durch Full-Stack-Prototyping-Umgebungen, mit denen sich Produkte sogar ohne klassischen Code schnell aufsetzen lassen.

Diese hohe Geschwindigkeit und breite Zugänglichkeit bringen jedoch neue Risiken mit sich. Zu den häufigsten zählen fortgeschrittene Prompt-Injection-Angriffe, unzureichende Modellsicherheit und nicht ausreichend getestete Integrationen.

Technische Schwachstellen

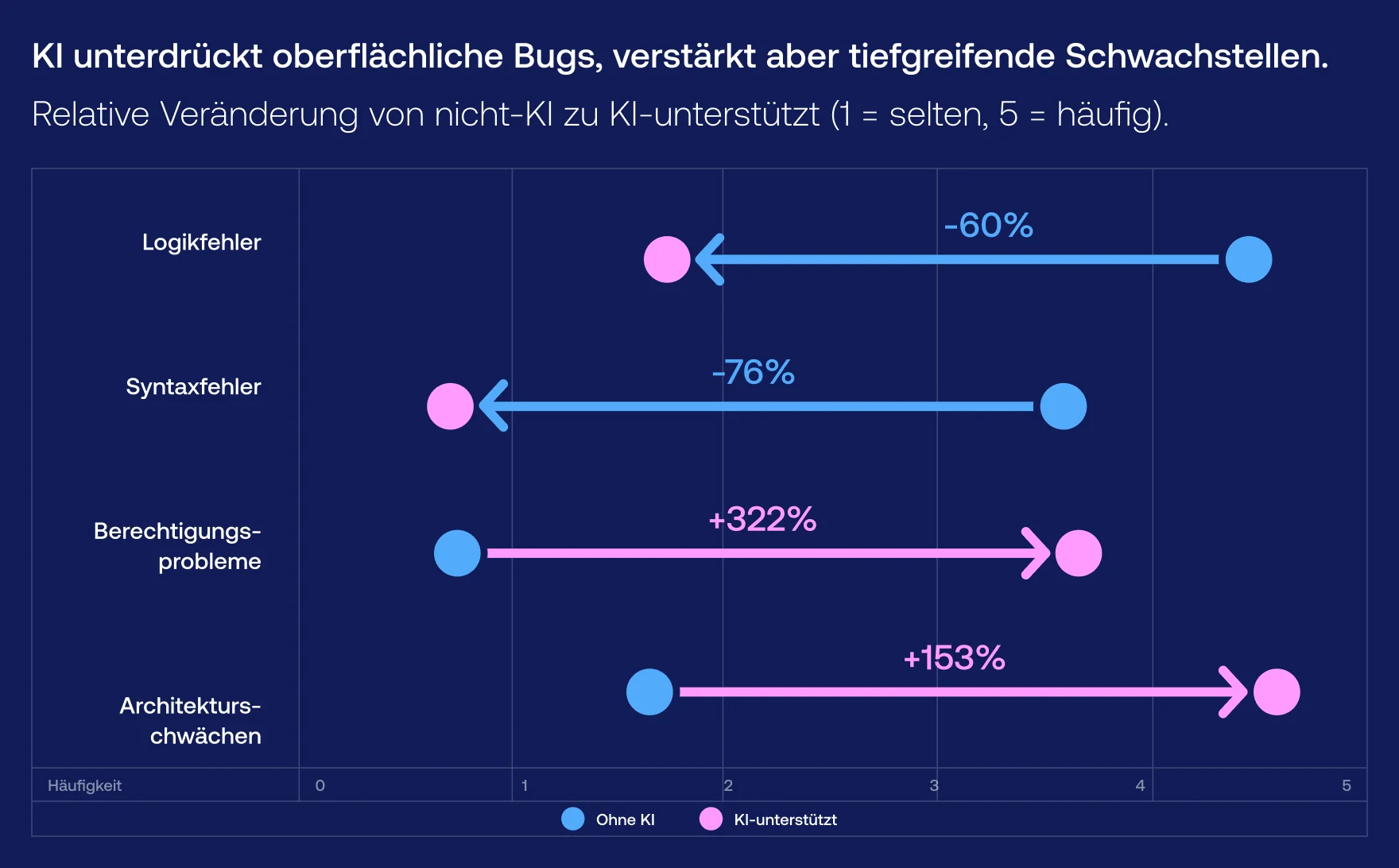

Eine Studie von Apiiro (veröffentlicht am 5. September 2025) zeigt sowohl Chancen als auch Herausforderungen beim Einsatz von KI in der Softwareentwicklung.

Zwar verbessert KI insgesamt die Codequalität, gleichzeitig steigt jedoch die Wahrscheinlichkeit schwerwiegender Probleme – etwa bei der Rechteverwaltung oder durch architektonische Schwächen. Agentische Browser wie OpenAI Atlas oder Perplexity Comet schaffen zudem zusätzliche Angriffsflächen für gezielte Attacken.

Laut Gartner berichteten 32 % der Cybersecurity-Verantwortlichen im Jahr 2024 und Anfang 2025 von mindestens einem Angriff, bei dem KI-Anwendungen gezielt über manipulierte Prompts für bösartige Zwecke missbraucht wurden.

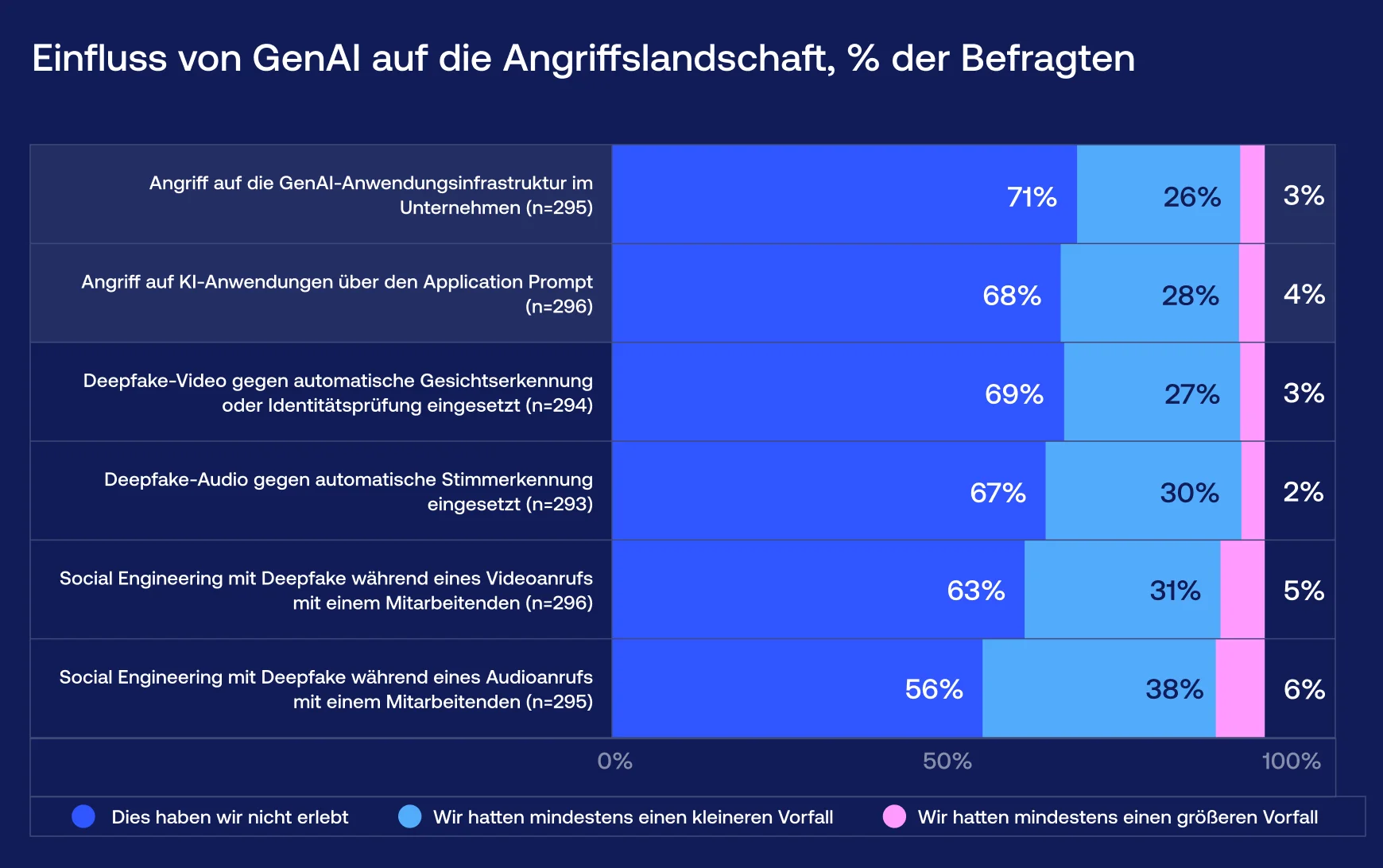

Menschliche Angriffsflächen

Rund 62 % der Unternehmen haben bereits Deepfake-Angriffe erlebt – häufig in Verbindung mit Social Engineering oder der Manipulation automatisierter Systeme wie biometrischer Identitätsprüfung. Solche Vorfälle zeigen, wie schnell KI-gestützte Täuschung zu einer etablierten Bedrohung für die Cybersicherheit wird.

Responsible AI

Das Interesse an Responsible AI (RAI) wächst weltweit – getrieben durch eine engere Zusammenarbeit von Regulierungsbehörden, zunehmende akademische Forschung und steigende Transparenzanforderungen seitens der Nutzer.

Allein 2024 erreichte die Zahl wissenschaftlicher Veröffentlichungen zur KI-Governance 1.278 (nach 992 im Jahr 2023) – ein klares Signal dafür, wie zentral das Thema inzwischen geworden ist.

Plattformen für KI-Governance zählen mittlerweile zu den zweitwichtigsten strategischen Technologiethemen für 2025. Unternehmen, die solche Lösungen einsetzen, sollen bis 2028 eine um 25 % bessere regulatorische Compliance erreichen – und gleichzeitig ihr Kundenvertrauen um bis zu 30 % steigern. Prognosen von MarketsandMarkets zufolge wächst der Markt für AI Governance von 890 Millionen US-Dollar im Jahr 2024 auf 5,8 Milliarden US-Dollar bis 2029 – bei einer jährlichen Wachstumsrate von rund 45 %.

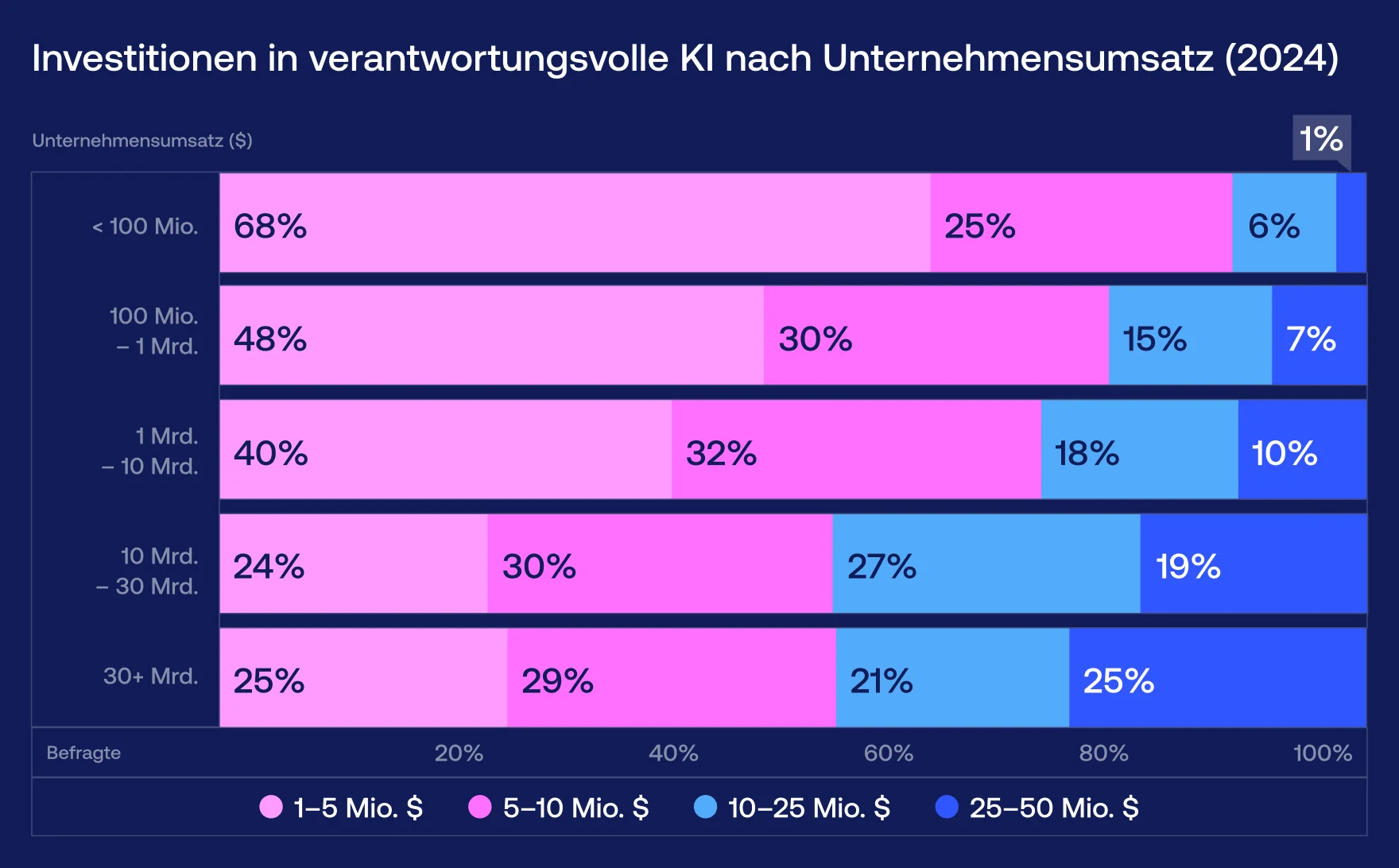

Auch operativ investieren Unternehmen bereits verstärkt in Responsible AI: Eine Umfrage von McKinsey & Company aus dem Jahr 2024 zeigt, dass sowohl Großunternehmen als auch kleinere Firmen zunehmend Budget für RAI-Initiativen bereitstellen – und diese nicht mehr nur als Compliance-Pflicht, sondern als langfristige strategische Priorität verstehen.

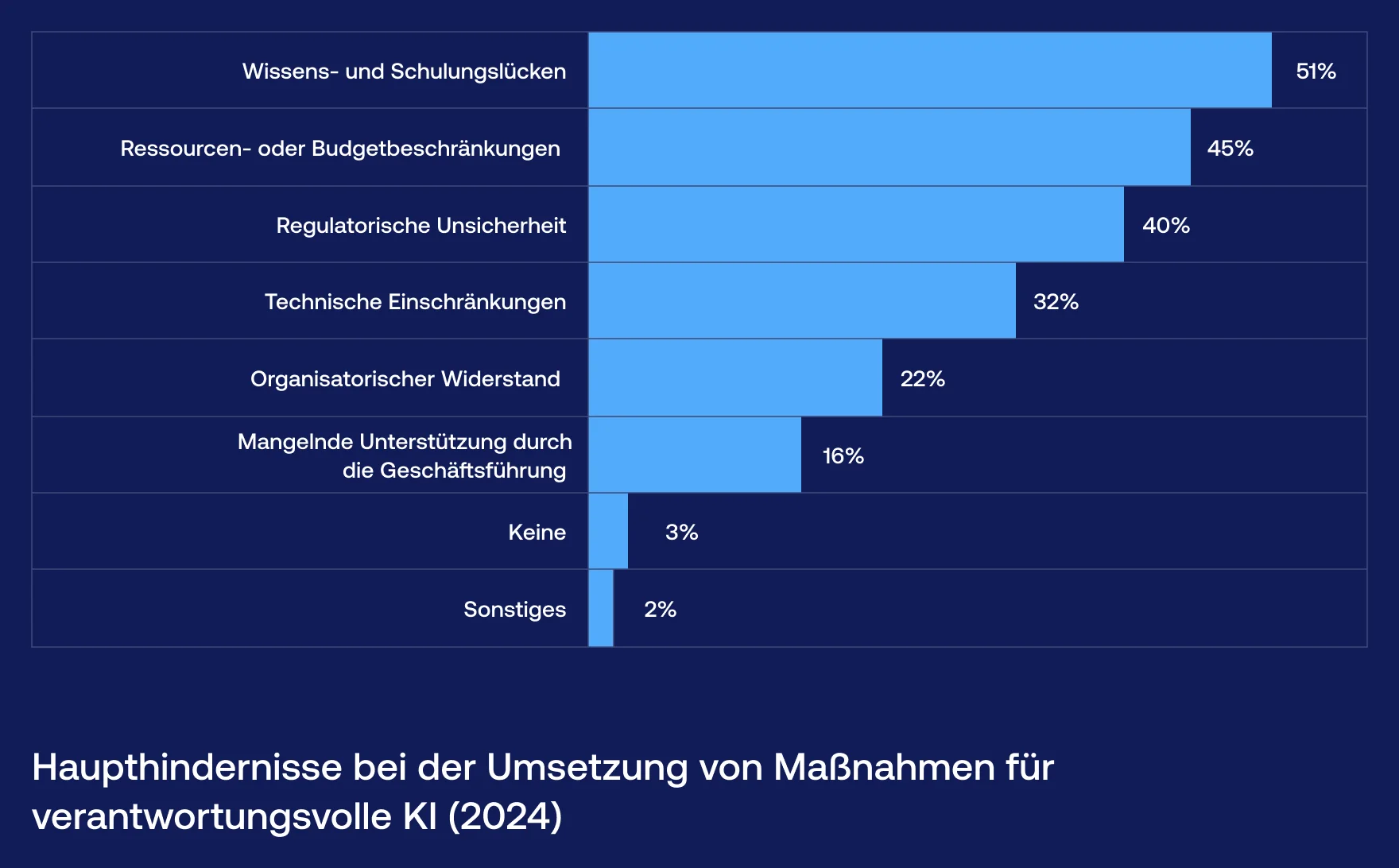

Die größte Herausforderung für Unternehmen ist dabei nicht die Finanzierung, sondern der Mangel an KI-spezifischem Wissen und entsprechender Weiterbildung. An zweiter Stelle folgen begrenzte personelle und zeitliche Ressourcen, gefolgt von regulatorischer Unsicherheit und technischen Einschränkungen.

Diese Wissenslücke zeigt sich auch auf dem Arbeitsmarkt – diesmal aus Sicht der Arbeitgeber: KI-Ethik-Spezialisten und KI-Compliance-Experten gehören aktuell zu den am schwersten zu besetzenden KI-bezogenen Rollen und belegen hier Platz eins bzw. drei.

Zusammenfassend lässt sich sagen: Obwohl Organisationen bestrebt sind, verantwortungsvolle KI (RAI) einzuführen, hängt der Erfolg davon ab, die Teams mit der richtigen Expertise auszustatten, um diese Rahmenwerke effektiv anzuwenden.

Ist KI nur eine Blase?

Angesichts des rasanten Wachstums im KI-Bereich liegt es nahe, sich zu fragen, ob sich gerade eine neue Blase bildet – ähnlich wie beim Dot-Com-Boom der 1990er Jahre.

Ein KI-Produkt allein auf den Markt zu bringen, reicht heute nicht mehr aus. Entscheidend ist vielmehr, ob es echte Probleme löst, in bestehende Arbeitsabläufe passt und sich im Alltag bewährt.

Der Markt wird zunehmend selektiver: Investitionen werden gezielter getätigt, und Unternehmen verfolgen KI nicht mehr nur, um sie „zu haben“.

Auch wir bei Vention beobachten diesen Wandel deutlich. Die Gespräche haben sich von „Können wir KI hinzufügen?“ hin zu „Wie verändert KI, wie wir Software entwickeln, ausliefern und warten?“ verschoben. Hier gewinnen Ansätze wie retrieval-augmented generation (RAG), direkt in den Software-Lifecycle eingebettete KI und flexiblere Entwicklungsstile – oft als vibe coding bezeichnet – an Bedeutung.

Selbst wenn es zu einer Marktkorrektur kommt, werden Unternehmen mit klarer Strategie und praxisorientiertem Ansatz weiter erfolgreich voranschreiten. Die Dot-Com-Blase hat das Internet nicht zerstört – sie hat vielmehr das Rauschen bereinigt und die Grundlage für das gelegt, was folgte.

Zukunft der KI: Vom Experiment zur neuen Normalität

KI ist längst nicht mehr auf einzelne Aufgaben oder Randexperimente beschränkt. Sie wird zunehmend Teil davon, wie Teams arbeiten, Entscheidungen treffen und Produkte entwickeln. Häufig läuft sie unauffällig im Hintergrund und beeinflusst Ergebnisse, ohne selbst im Vordergrund zu stehen. Entscheidend ist heute, wie KI eingesetzt wird: Der Fokus verschiebt sich von einzelnen Modellen und Demonstrationen hin zu Systemen, die in den täglichen Arbeitsablauf integriert sind.

Bei Vention arbeiten wir seit Jahren genau nach diesem Prinzip. Wir wenden diese Ansätze intern und bei Kundenprojekten an und behandeln KI als integralen Bestandteil des Delivery-Systems, nicht als zusätzlich aufgesetzte Schicht. Dieser frühe Fokus wird mittlerweile zum Standard, während das, was früher experimentell wirkte, in der Branche zunehmend zur Routine wird.

KI ersetzt dabei keine starken Entwickler oder gutes Urteilsvermögen – sie verstärkt und unterstützt sie.