KI in der Medizin: Statistiken, Regulierung & Herausforderungen

Die Einführung von KI im Gesundheitswesen scheitert oft noch an Regulierung, Datenschutz, IT-Sicherheit und mangelnder Systemintegration. Obwohl der Modernisierungsdruck hoch ist, fehlen vielen Organisationen die nötigen Rahmenbedingungen, um klinische Teams effektiv zu entlasten statt sie zusätzlich zu belasten.

Als AI-first Development Partner für Healthcare-Innovation analysiert Vention den KI-Reifegrad in der DACH-Region. Die Untersuchung liefert ein realistisches Bild von Chancen und Hürden – als fundierte Entscheidungshilfe für eine sichere Implementierung im klinischen Alltag.

Wer ist Vention und warum beschäftigen wir uns mit Künstlicher Intelligenz (KI) im Gesundheitswesen?

Vention ist ein Softwareentwicklungsunternehmen mit umfassender Erfahrung in den Bereichen Künstliche Intelligenz und HealthTech. Seit über einem Jahrzehnt entwickeln wir KI-basierte Lösungen für das Gesundheitswesen – darunter Computer-Vision-basierte medizinische Bildverarbeitung, Spracherkennungssysteme, medizinische Chatbots, virtuelle Assistenten sowie Machine-Learning-gestützte Predictive-Analytics-Anwendungen.

Wir arbeiten mit einer Vielzahl von Akteuren im Gesundheitswesen zusammen – von HealthTech-Startups wie Healthera bis hin zu etablierten Unternehmen wie Thirty Madison und K Health. Dadurch sind wir stets eng an den aktuellen Entwicklungen der Branche und können dieses Wissen nutzen, um unseren Kunden und Lesern zusätzlichen Mehrwert zu bieten.

Marktüberblick: KI im Gesundheitswesen

Der globale Markt für Künstliche Intelligenz im Gesundheitswesen verzeichnet ein kontinuierliches und starkes Wachstum. Auch wenn die Prognosen verschiedener Marktforschungsunternehmen leicht variieren, zeigen sie übereinstimmend eine deutliche Entwicklung im zweistelligen Wachstumsbereich.

Geografisch betrachtet dominiert Nordamerika weiterhin den Markt für KI im Gesundheitswesen mit einem Umsatzanteil von rund 54 %.

Quellen: [1], [3], [4]

Quelle | Marktgröße (in Mrd. USD) | Prognose (in Mrd. USD) | CAGR |

|---|---|---|---|

MarketsandMarkets | 21,66 (2025) | 110,61 (2030) | 38,6 % |

Grand View Research | 26,57 (2024) | 187,69 (2030) | 38,62 % |

Fortune Business Insights | 39,25 (2025) | 504,17 (2032) | 44 % |

Auch der europäische Markt für KI im Gesundheitswesen wächst rasant

Nach einem Marktwert von 4,20 Milliarden USD im Jahr 2024 erreichte er 2025 bereits ein Volumen von 6,12 Milliarden USD. Für den Zeitraum von 2025 bis 2030 wird mit einer robusten jährlichen Wachstumsrate (CAGR) von 39 % gerechnet, wodurch der Markt bis zum Ende dieses Zeitraums voraussichtlich auf 31,72 Milliarden USD ansteigen wird.

Marktwachstum im europäischen Gesundheitswesen

Quelle: [29]

Im Ländervergleich sicherte sich Deutschland im Jahr 2024 mit einem Anteil von 28,1 % das größte Segment des europäischen KI-Gesundheitsmarktes.

Key Drivers der KI-Adoption im Gesundheitswesen

Um den aktuellen Herausforderungen im Gesundheitswesen effektiv zu begegnen, gewinnen KI-gestützte Lösungen rasant an Bedeutung. Sie leisten einen essenziellen Beitrag zur Entlastung des Systems, indem sie administrative Abläufe automatisieren, die klinische Entscheidungsfindung fundiert unterstützen und die Gesamteffizienz nachhaltig steigern. Erfahren Sie im Folgenden, welche Key Drivers diese Adoption im deutschen Markt maßgeblich vorantreiben:

Quellen: [5], [6], [7], [8], [24]

Strukturelle Versorgungsverzögerungen

73 % der Patienten weltweit berichten von Verzögerungen in der Versorgung, insbesondere beim Zugang zu Facharztterminen.

In mehr als der Hälfte der untersuchten Länder warten Patienten im Durchschnitt fast zwei Monate oder länger auf einen Spezialisten-Termin.

Die durchschnittlichen Wartezeiten im Ländervergleich:

- Kanada: 131 Tage

- Spanien: 128 Tage

- Vereinigtes Königreich: 109 Tage

- Deutschland: 93 Tage

- USA: rund 59 Tage

Chronischer Krankheitsanstieg

Bis 2050 könnten chronische Erkrankungen wie Herz-Kreislauf-Leiden, Krebs, Diabetes und Atemwegserkrankungen für rund 86 % aller Todesfälle verantwortlich sein. Das entspricht einem Anstieg von etwa 90 % gegenüber 2019. Diese Entwicklung erhöht den Druck auf Gesundheitssysteme erheblich und erfordert effizientere Diagnostik- und Versorgungsstrukturen.

Der globale Fachkräftemangel

Der weltweite Mangel an Gesundheitsfachkräften könnte bis 2030 auf rund 10 Millionen fehlende Arbeitskräfte anwachsen – mit potenziellen Auswirkungen auf den Zugang zur Versorgung für Millionen von Patienten.

Bereits heute haben über 75 Millionen Menschen in den USA keinen Zugang zu primärer Versorgung, während 122 Millionen in Regionen mit Engpässen bei psychischen Gesundheitsdiensten leben.

Schnell alternde Bevölkerung

Der Anteil der Menschen ab 65 Jahren wird sich weltweit zwischen 2024 und 2074 voraussichtlich auf 20,7 % verdoppeln. Gleichzeitig wird sich die Zahl der über 80-Jährigen mehr als verdreifachen. Diese demografische Verschiebung führt zu einem deutlich höheren Bedarf an medizinischer Versorgung und langfristiger Betreuung.

Belastetes Gesundheitspersonal

Burnout & Wohlbefinden: Zwar ist die Burnout-Rate unter Ärzten im Jahr 2025 leicht gesunken (von 60 % auf 54 %), gleichzeitig berichten jedoch 57 % ein niedriges Wohlbefinden – ein Anstieg gegenüber 52 % im Vorjahr und ein Niveau, das zuletzt während der COVID-19-Hochphase erreicht wurde.

KI-Adoption im deutschen Gesundheitswesen

Die Nutzung Künstlicher Intelligenz im deutschen Gesundheitswesen nimmt spürbar zu, befindet sich jedoch in einer kritischen Übergangsphase zwischen ersten Pilotprojekten und der flächendeckenden Skalierung. Die vollständige Integration in die täglichen klinischen Prozesse steht in vielen Einrichtungen noch am Anfang.

der Gesundheitsorganisationen setzen sich bereits aktiv mit KI auseinander.

der Führungskräfte im deutschen Gesundheitswesen erwarten, dass KI künftig eine entscheidende Rolle in der Versorgung spielen wird.

des medizinischen Personals nutzen im Alltag bereits private KI-Tools (wie ChatGPT), um sich bei Recherche und Dokumentation zu entlasten.

der Patienten nutzen KI schon heute aktiv bei eigenen Gesundheitsfragen, um beispielsweise Symptome vorab einzuschätzen.

Der aktuelle Digitalisierungsstand

- 75 % der Gesundheitsorganisationen setzen sich bereits aktiv mit KI auseinander oder nutzen entsprechende Anwendungen in ersten Bereichen wie Verwaltung, Bildgebung oder klinischer Entscheidungsunterstützung.

- Die Skalierungslücke: Der Anteil vollständig implementierter, systemweiter Lösungen bleibt gering. Die Hauptgründe hierfür sind strukturelle Hürden wie strenge regulatorische Anforderungen, mangelnde IT-Interoperabilität und der Fachkräftemangel.

Offenheit trifft auf Versorgungsdruck

Aufseiten der Entscheidungsträger und des medizinischen Fachpersonals herrscht eine grundsätzlich hohe Offenheit. Angesichts des steigenden Fachkräftemangels wird Technologie zunehmend als Notwendigkeit verstanden:

Über 80 % der Führungskräfte im deutschen Gesundheitswesen erwarten, dass KI künftig eine entscheidende Rolle für die Effizienz und die Versorgungsqualität spielen wird.

Insgesamt zeigt sich der deutsche Markt im klaren Wandel: Die Phase der reinen Exploration ist vorbei – es beginnt der Übergang zu einer strukturierten, wenn auch noch uneinheitlichen Adoption.

Quellen: [30], [31], [33]

KI-Entwicklung im Gesundheitswesen: Externe Anbieter vs. Inhouse

Im Gesundheitswesen setzt sich bei der Entwicklung und Implementierung von KI zunehmend ein hybrider Ansatz durch. Während in der Vergangenheit vor allem externe Technologieanbieter dominierten, verschiebt sich der Markt klar in Richtung Co-Development zwischen internen Teams und spezialisierten Partnern.

Im Jahr 2024 setzten die meisten Gesundheitsorganisationen bei der Implementierung von generativer KI auf Partnerschaften. Der Anteil der Nutzung externer Anbieter stieg dabei leicht von 59 % im ersten Quartal auf 61 % im vierten Quartal. Eigenentwicklungen und Standardlösungen machten kleinere, aber stabile Anteile aus (20 % bzw. 19 %).

Im Jahr 2025 hat sich das Co-Development-Modell als dominierender Ansatz etabliert. Interne Teams arbeiten zunehmend eng mit externen Partnern zusammen, um KI in klinische und operative Prozesse zu integrieren. 64 % der Führungskräfte im Gesundheitswesen geben an, offen für Co-Development mit frühen Technologiepartnern zu sein, insbesondere mit Startups, die einen klaren und messbaren ROI nachweisen können.

Quellen: [9], [10], [21]

Die technologische Basis: Die Top KI-Disziplinen

Der technologische Werkzeugkasten für die Transformation der Medizin ist vielfältig. Im Jahr 2025 treiben fünf technologische Schlüsseldisziplinen die Innovationen im Gesundheitswesen voran:

- Generative KI (71 %) – für die automatisierte Erstellung von Texten, Berichten und Code.

- Spracherkennung (70 %) – für die berührungsfreie, verbale Steuerung und Dokumentation.

- Agentische KI (68 %) – für autonome KI-Assistenten, die eigenständig komplexe Workflows ausführen.

- Machine Learning (66 %) – für die Erkennung von Mustern in riesigen Datenmengen (z. B. Laborwerte).

- Robotik (65 %) – für physische Unterstützung bei Operationen, Pflege und Logistik.

High-Impact Use Cases: KI in der Praxis

Künstliche Intelligenz wird im Gesundheitswesen in vier besonders wirkungsvollen Praxisbereichen eingesetzt, um zentrale Herausforderungen und strukturelle Probleme zu adressieren.

Administrative KI

Der administrative Aufwand bindet immense Kapazitäten, weshalb hier der Hebel für KI-Investitionen besonders groß ist:

- Die Zeitschere: 35 % der Gesundheitsfachkräfte verbringen mittlerweile mehr Zeit mit administrativen Aufgaben als mit Patienten; 45 % bewerten beide Bereiche als gleich zeitaufwendig.

- Der Investment-Trend: Bereits 2024 flossen 60 % aller KI-Investitionen im Gesundheitswesen in administrative Use Cases – ein Trend, der anhält.

- Nutzung im ärztlichen Alltag: 68 % der Ärzte nutzen KI verstärkt für die klinische Dokumentation, während 36 % ein starkes Wachstum bei Systemen für Terminplanung, Abrechnung und Revenue Cycle Management verzeichnen.

- Hauptchance Automatisierung: Für 57 % der Organisationen ist die Reduzierung der Bürokratie das wichtigste Argument für KI.

Die Situation in Deutschland: Eine repräsentative Erhebung des Deutschen Krankenhausinstituts (DKI) bestätigt den extremen Handlungsbedarf: Ärzte und Pflegekräfte in deutschen Kliniken müssen im Schnitt rund ein Drittel ihrer täglichen Arbeitszeit (fast 3 Stunden pro Tag) für Dokumentations- und Nachweispflichten aufwenden. Administrative KI gilt in Deutschland daher als wichtigster Hebel gegen den akuten Fachkräftemangel.

Quellen: [6], [21], [25], [26], [34]

KI im klinischen Bereich

Die Erwartungen an KI direkt am Patienten sind extrem hoch. Frühere Prognosen gingen davon aus, dass klinische KI Fehler um bis zu 86 % reduzieren und bis 2030 potenziell 250.000 Leben retten kann, während sie gleichzeitig die Zeit für die Patientenbehandlung spürbar erhöht.

Das Erwartungsprofil von Führungskräften:

- 84 % erwarten einen verbesserten Zugang zur klinischen Forschung (durch GenAI).

- 82 % glauben an eine Lebensrettung durch prädiktive Analytik (Frühintervention).

- 79 % erwarten allgemein bessere Behandlungsergebnisse für Patienten.

- 78 % gehen davon aus, dass KI die Behandlungskapazitäten erweitert.

Klinische Realität in Zahlen:

- Radiologie: Mithilfe von KI erkennen Radiologen Läsionen um 26 % schneller und identifizieren nahezu 30 % mehr Fälle.

- Kardiologie: Herzuntersuchungen werden signifikant beschleunigt – bei einer Rückrufquote von null Prozent, wodurch 9 % mehr Patienten gescreent werden können.

- Das Risiko des Abwartens: Fachkräfte für Healthcare-KI warnen vor einer verzögerten Implementierung. Die größten Gefahren sind verpasste Chancen bei Frühinterventionen (46 %), eine bleibende administrative Überlastung (46 %) sowie wachsende Patientenrückstände (42 %).

Quellen: [6], [12], [13], [16], [24]

KI in der Wirkstoffforschung

Die Pharmabranche und die molekulare Forschung verzeichnen finanziell die am schnellsten wachsende KI-Adoption:

- Marktwachstum: Im Jahr 2023 machte die Wirkstoffforschung 28 % des KI-Gesundheitsmarktes aus (0,9 Mrd. USD). 2024 verdoppelte sich dieser Wert nahezu auf 1,86 Milliarden USD (Prognostizierte CAGR: 29,9 %).

- Fokus Life Sciences: 66 % der Führungskräfte investieren gezielt in Generative KI, um die Wirkstoffentwicklung (z. B. Analyse chemischer Wechselwirkungen und Proteinstruktur-Identifikation) massiv zu beschleunigen.

- Makroökonomischer Hebel: Langfristig könnte der großflächige KI-Einsatz in diesem Sektor Einsparungen von 100 bis 600 Milliarden USD bis 2050 ermöglichen – primär durch eine höhere Anzahl zugelassener Medikamente, die teure Krankenhausaufenthalte und Folgebehandlungen obsolet machen.

Die Situation in Deutschland: Deutschland versucht als traditionelle „Apotheke der Welt“ den Anschluss zu halten. Durch die nationale Datenstrategie und forschungsfreundliche Gesetze (wie das Gesundheitsdatennutzungsgesetz – GDNG) erhalten KI-gestützte Pharma- und Biotechunternehmen in Deutschland zunehmend regulierten Zugriff auf strukturierte Forschungsdaten, um im globalen Markt konkurrenzfähig zu bleiben.

Quellen: [2], [15], [27]

KI-gestützte Medizinprodukte

Die zunehmende Marktreife spiegelt sich in den offiziellen Zulassungszahlen wider. Die US-Behörde FDA verzeichnete einen steilen Anstieg von wenigen Dutzend Zulassungen pro Jahr auf Hunderte jährliche Neuzulassungen. Bis Ende Mai 2025 wurden insgesamt 1.247 KI- und Machine-Learning-basierte Medizinprodukte zugelassen.

Verteilung der US-FDA-Zulassungen nach Fachgebiet:

- Radiologie: 956 Produkte

- Kardiovaskuläre Anwendungen: 116 Produkte

- Neurologie: 56 Produkte

- Anästhesiologie: 22 Produkte

- Hämatologie: 19 Produkte

Die Situation in Deutschland: Während in den USA die FDA-Zulassungen dominieren, steuert Deutschland den Markt über das Bundesinstitut für Arzneimittel und Medizinprodukte (BfArM). Hierbei muss strikt unterschieden werden: Während DiGAs („Apps auf Rezept“) direkt vom Patienten genutzt werden (wobei immer mehr Hersteller Machine-Learning-Komponenten integrieren), müssen klinische KI-Lösungen für den ärztlichen Einsatz im Krankenhaus (wie KI-Radiologie) den Weg einer vollständigen CE-Zertifizierung als Klinik-Medizinprodukt nach der MDR gehen.

Quellen: [17]

Experteneinblick

„Damit KI im deutschen Gesundheitswesen flächendeckend skaliert und Vertrauen gewinnt, reichen gute Modelle nicht aus. Entscheidend ist die Infrastruktur: Wir brauchen saubere, interoperable Daten, verlässliche Systeme ohne Verzerrungen (Bias-Monitoring) und eine nahtlose Integration in den streng getakteten Klinik- und Praxisalltag.

Das erfordert gezielte Investitionen in föderiertes Lernen und Erklärbarkeit. Gleichzeitig müssen die oft fragmentierten IT-Systeme sowie die Schnittstellen der Praxis- und Krankenhausinformationssysteme (KIS/PIS) dringend modernisiert werden.“

AI Transformation Manager bei Vention

Finanzieller Impact

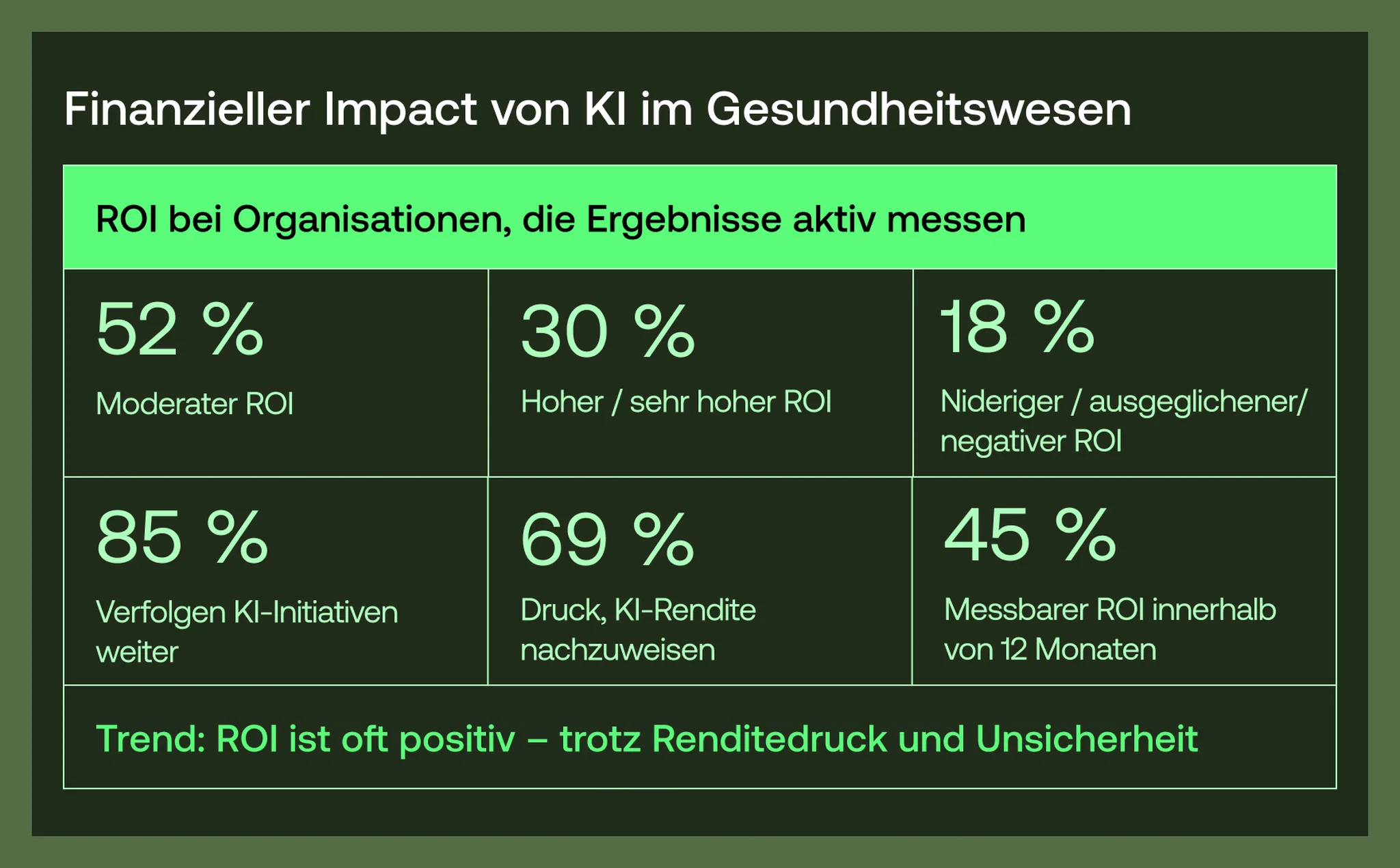

Unter Gesundheitsorganisationen, die Ergebnisse aktiv messen, berichten 52 % von einem moderaten ROI, 30 % von einem hohen oder sehr hohen ROI, während 18 % einen niedrigen, ausgeglichenen oder negativen ROI verzeichnen. Besonders bemerkenswert ist, dass 45 % der Organisationen, die generative KI einsetzen, innerhalb von 12 Monaten einen messbaren Return on Investment erzielen konnten.

69 % der Führungskräfte im Gesundheitswesen berichten von Druck seitens der Anteilseigner, klare Renditen ihrer KI-Investitionen nachzuweisen. Gleichzeitig besteht ein klares Verständnis dafür, dass sich der ROI nicht immer unmittelbar einstellt, da Effizienzgewinne häufig zeitlich vor den direkten finanziellen Ergebnissen liegen. Dennoch verfolgen 85 % der Organisationen weiterhin KI-Initiativen, auch wenn die konkreten finanziellen Erträge noch unsicher sind.

Quellen: [24], [28]

Regulierung & Compliance im DACH-Raum

Der deutsche Gesundheitsmarkt durchläuft aktuell eine tiefgreifende legislative Modernisierung. Für die erfolgreiche Entwicklung und Implementierung von KI-Systemen sind im Jahr 2026 drei regulatorische Säulen bestimmend:

- Der EU AI Act: Als weltweit erstes umfassendes KI-Gesetz stuft die EU Softwareanwendungen im Gesundheitswesen (insbesondere in der Diagnostik, Triage und Steuerung von Medizinprodukten) fast ausnahmslos als „Hochrisiko-KI“ ein. Dies bedeutet strenge gesetzliche Auflagen für Entwickler bezüglich des Risikomanagements, der Datenqualität und der menschlichen Aufsicht (Human-in-the-Loop).

- Das GDNG (Gesundheitsdatennutzungsgesetz): In Deutschland hat dieses Gesetz die Rahmenbedingungen fundamental verändert. Es erleichtert forschenden Unternehmen und Entwicklern den datenschutzkonformen Zugriff auf pseudonymisierte Gesundheitsdaten über eine zentrale Datenstelle. Dies löst das traditionelle DACH-Problem des Datenmangels und beschleunigt das Training verlässlicher Algorithmen.

- MDR (Medical Device Regulation): Jede KI-Software, die eine therapeutische oder diagnostische Entscheidung beeinflusst, fällt unter die europäische Medizinprodukteverordnung. Die Einstufung (meist Klasse IIa oder höher) erfordert aufwendige klinische Prüfungen und Audits durch Benannte Stellen, bevor eine Marktzulassung erteilt werden kann.

Bedenken rund um die KI-Adoption im Gesundheitswesen

Trotz des technologischen Fortschritts stoßen KI-Implementierungen im Gesundheitssektor auf erhebliche Vorbehalte. Die zentralen Herausforderungen und Sorgen von Führungskräften und medizinischem Fachpersonal lassen sich in drei Kernbereiche unterteilen:

Organisation & Infrastruktur

- 62 % sehen die mangelnde Datenqualität als Hürde.

- 47 % sorgen sich um die Akzeptanz in der Belegschaft und fehlende KI-Kompetenzen.

- 42 % kämpfen mit der Einhaltung strenger regulatorischer Vorgaben.

Klinische Praxis & Ethik

- 90 % der Ärzte sorgen sich unverändert oder verstärkt um Haftungsrisiken bei Diagnose und Behandlung.

- 84 % der Mediziner befürchten, dass KI zunehmend menschliche Entscheidungen ersetzt (Tendenz steigend).

- 70 % der Ärzte äußern generelle ethische Vorbehalte.

- 61 % der Befragten befürchten den Verlust der menschlichen Interaktion, 58 % eine Überabhängigkeit bei Diagnosen.

Sicherheit & Governance

- 72 % der Führungskräfte sorgen sich um Datenschutz – sowohl wegen Cyberangriffen als auch wegen wirtschaftlicher Interessen der KI-Anbieter.

- 80 % der C-Level-Entscheider fordern eine strengere Regulierung.

- 73 % der Pflegekräfte verlangen eine direkte Beteiligung an der Entwicklung vertrauenswürdiger KI-Systeme.

Quellen: [6], [9], [11], [14], [19], [21], [24]

Fokus Deutschland: Vertrauen und strukturelle Barrieren

In Deutschland wird KI im Gesundheitswesen grundsätzlich positiv gesehen – 71 % der Bevölkerung befürworten den Einsatz, insbesondere wegen der Hoffnung auf schnellere Diagnosen. Allerdings zeigt sich eine deutliche Vertrauenslücke, da nur 55 % die rein KI-generierten Ergebnisse im medizinischen Kontext als zuverlässig einschätzen.

Neben dem sensiblen Thema Datenschutz bremsen vor allem tiefliegende strukturelle und technische Barrieren die Einführung in der Praxis:

- Der IT-Flaschenhals (Legacy-Systeme): Die klinische IT-Landschaft in Deutschland ist stark fragmentiert. Viele Kliniken und Praxen arbeiten mit veralteten, proprietären Krankenhausinformationssystemen (KIS), die medizinische Daten in isolierten Silos speichern.

- Die Interoperabilitäts-Lücke: Solange offene, internationale Kommunikationsstandards (wie FHIR) nicht flächendeckend implementiert sind, fehlt KI-Anwendungen der standardisierte Zugriff auf Patientendaten. Die technische Integration in den klinischen Alltag wird dadurch extrem komplex und teuer.

- Ungeklärte Rahmenbedingungen: Neben den Schnittstellen-Problemen limitieren ungelöste Fragen zur rechtlichen Haftung bei KI-gestützten Fehlentscheidungen sowie die nahtlose Einbindung in bestehende, starre Versorgungsprozesse den breiten Rollout.

Quellen: [30], [31]

Die Perspektive der Patienten

Die im deutschen Raum beobachtete Vertrauenslücke spiegelt sich auch im internationalen Vergleich wider. Umfragen zeigen ein ambivalentes Bild:

- Das Paradoxon der Befürwortung: Laut einer repräsentativen Bitkom-Studie befürworten 71 % der Menschen in Deutschland den Einsatz von KI im Gesundheitswesen, da sie auf schnellere Diagnosen hoffen. Gleichzeitig schätzen jedoch nur 55 % die Ergebnisse im medizinischen Kontext als zuverlässig ein – eine deutliche Vertrauenslücke.

- Potenzial vs. Unbehagen: Im internationalen Vergleich erkennen sogar 80 % der Patienten das Potenzial von KI zur Qualitätssteigerung und Kostensenkung, allerdings fühlen sich 60 % unwohl bei dem Gedanken, dass eine KI ganz ohne Arzt Diagnosen stellt oder Behandlungen durchführt [6].

- Die Angst vor Entmenschlichung: Unabhängig von der technologischen Akzeptanz bleibt die Sorge um die Arzt-Patienten-Beziehung bestehen. 52 % der Patienten befürchten, dass der KI-Einsatz die wertvolle persönliche Zeit mit dem Arzt reduziert [20]. In Deutschland wird dies durch strukturelle Ängste gestützt: 61 % der Menschen sorgen sich explizit um den Verlust der menschlichen Interaktion im Pflegesystem.

Quellen: [6], [20], [30]

Die Perspektive von Gesundheitsfachkräften

Interessanterweise zeigt das medizinische Fachpersonal deutlich mehr Optimismus als die Patienten – das Vertrauen liegt im Schnitt um 20 Prozentpunkte höher. Besonders deutlich wird dieses Gefälle bei konkreten Routineaufgaben:

Anwendungsfall | Zustimmung Fachkräfte | Zustimmung Patienten |

|---|---|---|

Dokumentation (medizinische Notizen) | 87 % | 64 % |

Verarbeitung (Testergebnisse & Bildgebung) | 86 % | 68 % |

Triage (Priorisierung dringender Fälle) | 81 % | 63 % |

Pflegekräfte wünschen sich besonders stark einen verstärkten Einsatz von KI in ihrem Arbeitsalltag.

64 % befürworten eine breitere Nutzung der Technologie, wobei die Begeisterung über alle Generationen hinwegreicht: Sie liegt bei 71 % unter den Pflegekräften in ihren 30ern und bei 60 % in der Altersgruppe der über 70-Jährigen. Auf die Frage, wie sie der Arbeit mit KI gegenüberstehen, gaben 57 % an, hoffnungsvoll zu sein, dass die Technologie die Pflegequalität steigern und die Arbeitszufriedenheit verbessern wird.

Quellen: [6], [18]

Budgets für KI-Initiativen

Bei 60 % der Organisationen im Gesundheitswesen wachsen die KI-Budgets schneller als die allgemeinen IT-Budgets. Die Mehrheit der Führungskräfte ist sich einig, dass die Finanzierung nicht mehr die größte Hürde für eine Skalierung darstellt. Die strategische Kontrolle liegt weiterhin fest in der Chefetage (C-Level), die 70 % aller Entscheidungen über konkrete Anwendungsfälle trifft. Die aktuelle Herausforderung besteht darin, die hohe Investitionsbereitschaft und die Dynamik des Managements in nachhaltige, praxistaugliche Ergebnisse zu überführen [21].

Die Situation in Deutschland: Auch in Deutschland investieren Kliniken verstärkt in Digitalisierung, allerdings stark getrieben durch staatliche Förderprogramme wie das Krankenhauszukunftsgesetz (KHZG). Während in den USA freies Risikokapital dominiert, flossen in Deutschland rund 4,3 Milliarden Euro an Fördermitteln in die digitale Infrastruktur, wobei die Integration von KI-Systemen in klinische Workflows (z. B. automatisierte Pflegedokumentation oder radiologische Diagnostik) zunehmend in den Fokus rückt.

Quellen: [21], [34]

Investitionen in Digital Health

Die Finanzierung im Bereich Digital Health erweist sich weiterhin als krisenfest, wobei KI-Startups die Dynamik maßgeblich anführen. Im ersten Halbjahr 2025 erreichte das weltweite Risikokapitalvolumen 6,4 Milliarden US-Dollar und lag damit trotz insgesamt weniger Abschlüsse leicht über den 6 Milliarden US-Dollar des Vorjahreszeitraums.

Der Rückgang der Deal-Anzahl wurde durch größere Finanzierungsrunden ausgeglichen: Das durchschnittliche Deal-Volumen stieg auf 26,1 Millionen US-Dollar, da insbesondere Spätphasen-Finanzierungen (Later-Stage) an Stärke gewannen.

Künstliche Intelligenz treibt den Großteil der Marktaktivitäten an. KI-gestützte Startups im Gesundheitswesen sicherten sich 62 % des gesamten Risikokapitals (3,95 Milliarden US-Dollar).

Ihre Finanzierungsrunden waren im Schnitt um 83 % größer als die ihrer Wettbewerber. Zudem gingen 9 der 11 „Mega-Deals“ (Volumen über 100 Millionen US-Dollar) auf ihr Konto. Prominente Beispiele hierfür sind Abridge (550 Millionen US-Dollar in zwei Runden innerhalb von vier Monaten), Truveta (320 Millionen US-Dollar), Innovaccer (275 Millionen US-Dollar) und Hippocratic AI (141 Millionen US-Dollar).

Der Markt in Deutschland

Der deutsche Digital-Health-Markt hinkt den US-amerikanischen Mega-Deals beim reinen Volumen hinterher, verzeichnet jedoch eine qualitative Konsolidierung. Laut dem Digital Health Report von McKinsey und Branchenanalysen konzentrieren sich deutsche Investitionen stark auf KI-Anwendungen, die einen direkten Nutzen im Rahmen des Digitale-Versorgung-Gesetzes (DVG) nachweisen können.

Deutsche Vorreiter im KI- und Digital-Health-Bereich (wie Ada Health oder spezialisierte Ausgründungen im Bereich der KI-Radiologie) sichern sich zunehmend zweistellige Millionenbeträge, da der Marktzugang durch standardisierte Erstattungspfade (wie DiGA – Digitale Gesundheitsanwendungen) für Investoren planbarer geworden ist.

Quellen: [22], [23], [35]

Experteneinblick von Vention

Unser Fokus liegt darin, Organisationen technologische Sicherheit und Verlässlichkeit zu geben.

Das beginnt damit, zu verstehen, wohin sich die Branche entwickelt und was wirklich wertvoll ist. Und es erwacht zum Leben in praxisnahen Lösungen, die verantwortungsvoll entwickelt werden, effizient arbeiten und die Ergebnisse für Patienten und Fachkräfte gleichermaßen verbessern.“

Schauen Sie regelmäßig vorbei: Wir werden diese Seite kontinuierlich aktualisieren.

Mikhail Dashuk

Engineering Manager & HealthTech-Experte bei Vention

Gemeinsam für ein stärkeres Gesundheitswesen

Von der sicheren Integration bis hin zu verlässlichen KI-Features – wir entwickeln Software, der Fachkräfte und Patienten vertrauen. Gemeinsam verwandeln wir Ihre Idee in spürbare Entlastung für den medizinischen Alltag.

Lassen Sie uns über Ihr Projekt sprechen!

Berlin:

Neue Schönhauser Straße 3-5, 4. OG, 10178

+49 30 8379 2687

Wien:

Gertrude-Fröhlich-Sandner-Straße 2–4, Tower 9, 1100 Wien

+43 120 5190 719

Quellen

- AI in the healthcare market von MarketsandMarkets

- AI in drug discovery von MarketsandMarkets

- Grand View Research

- Fortune Business Insights

- United Nations Population Fund

- Future Health Index 2025 von Philips

- State of the US Health Care Workforce des National Center for Health Workforce Analysis

- Healthcare workers: A critical shortfall von McKinsey

- Generative AI in healthcare: Adoption trends and what’s next von McKinsey

- Generative AI in healthcare: Current trends and future outlook von McKinsey

- Medscape & HIMSS AI Adoption by Medical Business Report 2024

- Journal of mHealth

- Clare Medical

- 2025 Global Health Care Outlook von Deloitte

- Accelerating Drug Discovery and Development von Deloitte

- The Guardian

- US Food and Drug Administration

- American Nurses Foundation survey

- University of Minnesota

- Pew Research Center

- Heathcare AI adoption index von Bessemer Venture partners, AWS, Bain & Company

- Fierce healthcare

- Rock health

- Intelligent healthcare: A blueprint for creating value through AI-driven transformation, KPMG International, 2025

- AI in healthcare: Patient and Physician Perspectives der United States of Care

- AMA survey

- Morgan Stanley

- 2025 State of AI Report von NVIDIA

- Europe Artificial Intelligence in Healthcare Market von MarketsandMarkets

- Digital Health 2025 – Fokus Künstliche Intelligenz in der Medizin von Bitkom

- Künstliche Intelligenz in der Gesundheitswirtschaft von PwC

- Krankenhausstudie 2025 von Roland Berger

- Blitzumfrage des Deutschen Krankenhaus Instituts

- Krankenhauszukunftsgesetz für die Digitalisierung von Krankenhäusern

- E-Health-Monitor 2025 von McKinsey